三井住友銀行カードローンは、三井住友銀行(SMBC)が取り扱うカードローンです。

三井住友銀行カードローンは、こんな目的をお持ちの方に向いています!

「三井住友銀行の口座を持っている方」

「低金利の大手銀行カードローンを利用したい方」

「ATM利用手数料を払いたくない方」

「大口利用したい方」

三井住友銀行カードローンは、三井住友銀行の口座を持っている方も、持っていない方もどちらの方であっても問題なく利用することができます。

ここでは、三井住友銀行カードローンのメリットやデメリット、審査や返済などを徹底的に紹介していきます。

目次

三井住友銀行カードローンとは?

三井住友銀行カードローンは、日本の3大メガバンクの1つである「三井住友銀行」が取り扱うカードローンです。

三井住友銀行は、三井住友フィナンシャルグループ傘下の都市銀行です。

三井住友銀行の国内本支店数は、440ヵ所(出張所・代理店を除く)であり、海外支店は18ヵ所(出張所・駐在員事務所を除く)とかなり多いです。(※平成29年3月31日時点)

三井住友銀行カードローンの利用条件は、以下の通りです。

- 申込時の年齢が満20歳以上満69歳以下の方

- 原則、安定した収入がある方

- SMBCコンシューマーファイナンス株式会社の保証を受けられる方

保証会社は、三井住友銀行指定のSMBCコンシューマーファイナンス株式会社(プロミス)となっているため、担保や保証人は必要ありません。

三井住友銀行カードローンのメリット・デメリット

三井住友銀行カードローンのメリット・デメリットは、以下の通りです。

- 金利が年4.0%~年14.5%と低金利

- 最高融資額が800万円

- 三井住友銀行の口座開設不要

- 提携ATMの利用手数料が無料

- 三井住友銀行口座を持っている方ならWEB完結が可能

- 審査完了後すぐに結果が連絡される

- お手持ちの三井住友銀行キャッシュカードですぐに借入できる

- 返済日を5日、15日、25日、月末から選べる

- 三井住友銀行の口座を持っていないと、借入方法や返済方法が制限される

- 無利息期間キャンペーンがない

それでは次の項目より三井住友銀行カードローンについて、それぞれ詳しく解説していきます。

三井住友銀行カードローンの金利(利息)

三井住友銀行カードローンの金利は、年4.0%~年14.5%となっています。

金利は、審査で決まる利用限度額に応じて設定されます。

他行のカードローンでは、下限金利が三井住友銀行カードローンよりも低いところがありますが、下限金利が適用される利用限度額は最高限度額である場合がほとんどです。

はじめの利用限度額は、数十万円であることが多いため、上限金利に近い金利が適用されるでしょう。

三井住友銀行カードローンの上限金利は年14.5%ですが、消費者金融で上限金利として設定されていることが多い年18%と比較すると、低金利であることがわかります。

借入利率は、以下のように限度額(極度額)によって異なります。

| 限度額 | 借入利率 |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年4.0%~4.5% |

※借入利率は変動金利です。

※三井住友銀行の対象となる住宅ローンを利用中で、返済に遅延がない方については、上記の借入利率より引き下げになる場合があります。

遅延損害金

支払期日に返済が間に合わなかった場合には、遅延損害金として借入残高に対して年19.94%がかかります。

返済に遅れると、高額の遅延損害金を支払わないといけないので、うっかり支払期日を忘れてしまわないように、しっかりとスケジュール管理することが大事です。

遅延損害金は延滞すればするほど、支払う金額が膨らんでいくので、注意が必要です。

もし、支払期日を過ぎてしまったら、余計な出費を抑えるためにも1日でも早く返済するようにしましょう。

三井住友銀行カードローンの利用限度額

三井住友銀行カードローンの利用限度額(契約極度額)は、10万円~800万円です。

他行のカードローンと比較しても、あまり変わらない限度額となっています。

利用限度額は、自分が希望する金額がそのまま適用されるのではなく、審査が行われて借りられる最高金額が設定されるので、申込んでみないと利用限度額がいくらになるかはわからないのです。

最初の利用限度額は数十万円から設定されることが多く、数百万円以上の高額な融資が受けられる方は少ないので、カードローン業者を選ぶ基準として「利用限度額が高さ」はあまり気にしなくても良いでしょう。

設定された利用限度額が低いと感じる方は、増額を申請することもできますので、次の項目で紹介していきます。

三井住友銀行カードローンの増額(増枠)方法

利用限度額が足りないと感じていて、増額を希望したい場合は、以下のような方法で増額申請ができます。

- 電話(三井住友銀行カードローンプラザ)

- ローン契約機

三井住友銀行カードローンプラザの電話番号と受付時間は、以下の通りです。

フリーダイヤル:0120-923-923

受付時間:毎日AM9:00~PM9:00

(※1月1日を除く。土日祝日も営業)

ローン契約機は、三井住友銀行本支店や、プロミス(SMBCコンシューマーファイナンス)店舗に設置されています。

上記の方法で、カードローンの利用限度額を最高800万円まで増額申請可能となっていますが、増額するには再審査を受けなければいけません。

増額申請時の希望する利用限度額は、入会時の希望借入額よりも高額になるため、増額に際して行われる審査は厳しくなる傾向があります。

再審査に通過するには、一般的に最低でも半年以上の返済実績を積んでから、申込むことをおすすめします。

増額審査に通過するには、三井住友銀行カードローンの利用状況が重要になってきますが、下記のようなマイナスとなるポイントがあると、増額審査に落ちてしまう可能性が高まります。

- 契約時よりも収入が減った

- 退職、失業した

- 契約時よりも他社借入件数、借入金額が増えた

- 三井住友銀行カードローン利用中に延滞したことがある

増額できるかどうかは、審査を受けてみないとわかりませんが、利用状況が悪かったり信用情報が悪かったりすると、増額どころか今の利用限度額が減額されてしまうこともあるので、増額申請は慎重にしましょう。

三井住友銀行カードローンの申込方法

三井住友銀行カードローンの申込方法は、以下の6種類があります。

※どの申込方法においても、希望する利用限度額が50万円以上の場合には、収入証明書類の提出が必要になるため、準備を忘れないようにしましょう。

それでは、各申込方法について、以下で詳しくご説明していきます。

【三井住友銀行の口座を持っている方のみ】インターネットバンキング(SMBCダイレクト)

三井住友銀行の口座を既に持っている方のみ、SMBCダイレクト(インターネットバンキング・モバイルバンキング)でカードローンを申込むことができます。

モバイルから申込む場合・・・モバイルバンキング

インターネットバンキングとモバイルバンキングで少し、申込手順が異なるので、個別に解説します。

- SMBCダイレクト(インターネットバンキング)にログイン後、メニューから「カードローン」を選択し、必要事項を入力して申込

- 審査結果が電話かメールで届く

- お手持ちのキャッシュカードですぐに利用開始

↓ 審査

↓ 契約手続き

※ローン専用カード発行の選択も可能

- SMBCダイレクト(モバイルバンキング)にログイン後、メニューから「カードローン」を選択し、必要事項を入力して申込

- 審査結果が電話かメールで届く

- 本人確認書類を持参の上、ローン契約機か郵送で契約手続き

- ローン専用カードを受け取り、利用開始

↓ 審査

↓

↓

このように、三井住友銀行の口座を持っている方が、SMBCダイレクトのインターネットバンキングを利用してカードローンを申込むと、契約までの手続きが「WEB完結」となります。

WEB完結だと、来店不要・本人確認書類の提出不要で手続きができて、審査に通過すればお手持ちのキャッシュカードですぐに借入ができるので、スムーズに手続きが完了しますね。

ホームページ

三井住友銀行のホームページより、カードローンを申込むことができます。

- ホームページにアクセス後、申込フォームに必要事項を入力して申込

- 審査結果が電話かメールで届く

- ローン専用カードを受け取り、利用開始

↓ 審査

↓ 契約手続き

申込時にローン専用カードの受取方法を「郵送」または「ローン契約機」から選択することができますが、急いでいるという方は、「ローン契約機」を選択しましょう。

受取方法を「郵送」にした場合

郵送での受け取りを選択した場合、契約書類とローン専用カードが郵送されます。

届いた契約書類に必要事項を記入し、本人確認書類を添えて返送しましょう。

返送した契約書類をもとに三井住友銀行で登録手続きが行われるので、その登録が完了次第、ローン専用カードでの借入が可能になります。

受取方法を郵送にすると、どうしても時間がかかってしまうので、急いでいるという方はローン契約機での受取を選択するようにしましょう。

受取方法を「ローン契約機」にした場合

受取方法をローン契約機にした場合、本人確認書類を三井住友銀行のローン契約機に持って行きましょう。

ローン契約機で契約手続きを行い、契約手続きが完了すると、ローン専用カードの受け取りができるようになり、借入が可能になります。

ローン契約機(ACM)

三井住友銀行の店舗や、SMBCコンシューマーファイナンス(プロミス)店舗に設置されているローン契約機で、カードローンを申込むことができます。

- お近くのローン契約機に本人確認書類を持参し、タッチパネルで個人情報を入力

- スキャナーで本人確認書類を読み込み

- 申込書に必要事項を記入

- オペレーターから契約に関する案内を受ける

- その場で審査結果を確認

- その場で契約手続きに進み、ローン専用カードを受け取り、利用開始

↓

↓

↓

↓ 審査

↓

ローン契約機は、原則として土日祝日もAM9:00~PM9:00まで営業していますが、店舗によっては営業時間が異なる場合があるので、事前に確認してから行きましょう。

既に、三井住友銀行の普通預金口座のキャッシュカードを持っている方は、キャッシュカードでの借入も可能です。

ただし、カードローンの返済用預金口座に指定する普通預金キャッシュカードでの利用に限られ、自動的にカードローン口座に返済用預金口座として登録されます。

電話

電話でカードローンの申込をすることができます。

電話番号:0120-923-923

受付時間:AM9:00~PM9:00(※1月1日を除く)

※携帯電話・PHSからも利用可能

- フリーダイヤルに電話をかけてカードローンの申込

- 審査結果が電話かメールで届く

- ローン専用カードを受け取り、利用開始

↓ 審査

↓ 契約手続き

ローン専用カードの受取方法は、郵送とローン契約機のどちらかを選択することができます。

詳しくは、こちらをクリックしてください。

受取方法を「郵送」にした場合

受取方法を「ローン契約機」にした場合

電話での申込方法を選択すれば、オペレーターの方に相談しながら申込むことができて安心ですね。

郵送(メールオーダー)

お近くの三井住友銀行の店舗に設置されている「メールオーダーサービス申込書」に必要事項を記入し、本人確認書類を添付の上、郵送することによって、カードローンの申込ができます。

- 三井住友銀行店舗にあるメールオーダーサービス申込書を記入し、郵送

- 審査結果の電話連絡が来る

- ローン専用カードを受け取り、利用開始

↓ 審査

↓ 契約手続き

ローン専用カードの受取は、郵送かローン契約機を選べます。

受取方法を郵送にした場合には、ローン専用カードと契約書類の控えが届きます。

受取方法をローン契約機にした場合についての説明は、こちらをクリックしてください。

店頭窓口

お近くの三井住友銀行の店頭窓口に本人確認書類を持参して、カードローンを申込むことができます。

- 三井住友銀行の店頭窓口でカードローンを申込む

- 審査結果が電話で来る

- ローン専用カードを受け取り、利用開始

↓ 審査

↓ 契約手続き

店頭窓口での申込においても、ローン専用カードの受取方法を、郵送かローン契約機を選べます。

郵送で受け取る場合には、ローン専用カードと契約書類の控えが届きます。

ローン契約機で受け取る場合についての説明は、以下をクリックすると説明文に飛びます。

三井住友銀行カードローンの必要書類

三井住友銀行カードローンを申込む際に提出する書類は、以下のものです。

本人確認書類

- 運転免許証

- 個人番号カード

- パスポート

- 住民基本台帳カード(顔写真付き)

※有効期限内のもの

上記以外の本人確認書類に関しては、三井住友銀行カードローンプラザ(0120-923-923)に問い合わせてみましょう。

収入証明書類(希望利用限度額50万円以上の場合)

- 給与明細書類(発行日が3ヶ月以内のもの)

- 源泉徴収票(※1)

- 税額通知書、納税証明書、所得証明書(※2)

- 確定申告書(※3)

(※1)1月に申し込んだ場合は、証明する年度が前々年度以降のもの。

2月~12月に申し込んだ場合には、証明する年度が前年度のもの。

(※2)1月~6月に申し込んだ場合は、証明する年度が前々年度以降のもの。

7月~12月に申し込んだ場合は、証明する年度が前年度以降のもの。

(※3)1月~3月に申し込んだ場合は、証明年度が前々年分のものも受付可能。

三井住友銀行のホームページ上に、収入証明書類を提出するフォームがありますが、こちらのフォームは、カードローンを申込んで、コールセンターから書類の提出依頼があった方のみの専用ページとなっています。

そのため、申込の前に書類を提出しても無効になりますので、注意しましょう。

カードローンに申込んで、ホームページ上からの提出依頼があった場合には、各書類を1枚ずつ両面スキャンし、撮影の際に以下の点に気をつけましょう。

- 書類がぼやけていない(書類にピントが合っている)

- 反射していない(※フラッシュの使用不可)

- 余白が大きすぎない

- 書類がフレームからはみ出していない

三井住友銀行カードローンの審査

三井住友銀行カードローンの審査基準は、公開されておらず、三井住友銀行に問い合わせても一切回答してもらえません。

一般的にカードローンの審査では、申込時に申告する以下のような項目をもとに審査が行われます。

- 年齢

- 年収

- 勤務先

- 職業や職種

- 雇用形態

- 勤続年数

- 他社借入件数や他社借入金額

- 居住形態

- 利用目的

申込時に申告する内容について、少しくらい嘘をついても大丈夫だろうと、年収を多めに申告したり、他社借入件数や他社借入金額を少なく申告したりしようとする方がいますが、嘘をつくのは絶対にやめましょう。

審査では、信用情報機関に個人情報を照合されて間違いがないかをチェックされるので、嘘をついている場合は必ずバレてしまって、審査は即落ちします。

ちなみに信用情報機関とは、個人のクレジットカードやキャッシングの利用状況、勤務先などを記録している機関です。

個人情報の審査において有利になる条件は、以下のような要素です。

年収:毎月安定した収入がある

職業や職種:公務員

雇用形態:正社員

勤続年数:長いほど良い

他社借入件数や他社借入金額:少ない(多くても5社)

居住形態:自分名義の持ち家

利用目的:冠婚葬祭などの一時金

上記の条件は、有利になる条件なので、この条件に当てはまらないからといって審査に落ちるということではありません。

個人情報を総合的に判断して、審査結果が出されます。

審査のポイントとして重要なのは、嘘をつかないことなので、正直に申告しましょう。

三井住友銀行カードローンの在籍確認について

三井住友銀行カードローンは審査の一環として、在籍確認の電話連絡があります。

カードローンを申込む際には、勤めている会社名や会社の電話番号を、申込書に記載しなければいけません。

在籍確認は、申告された会社に在籍しているかどうか、嘘がないかを確かめるために行われます。

在籍確認は審査結果を大きく左右するので、原則、在籍確認を避けることはできません。

職場にかかってくる在籍確認の電話は、会社の人にバレないように配慮がされます。

銀行名、または、個人名で「私、田中と申しますが、○○さんはいらっしゃいますか?」というように、職場に電話をかけてきます。

そこで自分以外の人が電話に出ても、「ただいま席を外しております」や「本日はお休みです」などと在籍していることが判断できれば、それだけで在籍確認は完了します。

カードローンのことを口に出されることはないので、自分が電話に出られなくても心配はいりません。

銀行は預金や投資信託、生命保険などさまざまな金融商品を取り扱っているので、銀行から電話があったからといって、会社の人に借金をしていると気付かれる可能性は低いでしょう。

普段あまり自分宛に電話がかかってくることがないため、怪しまれそうで不安という方は、職場の人に「クレジットカードの申込をした・マイカーローンの申込をしたから電話がかかってくる」などと、事前に電話がかかってくることを伝えておくのも良いかもしれません。

注意点として、申込時に記入する勤務先の電話番号は、実際に働いている支店や部署の電話番号にしましょう。

本社の電話番号などを書いてしまうと、在籍しているかどうかをすぐに答えられない場合が多いため、自分の存在を把握している支店や部署の電話番号を書くことをおすすめします。

三井住友銀行カードローンの借入方法

三井住友銀行カードローンの借入方法は、以下の3種類があります。

- ATM

- SMBCダイレクト(インターネット・モバイル・テレホン)(※1)

- 自動融資(バックアップ)

(※1:SMBCダイレクトの契約者限定)

それでは、以下でそれぞれの借入方法を、詳しく解説していきますね。

ATM

全国の提携ATMで借入することができます。

カードローンの借入ができる提携ATMは、以下の通りです。

| 対応ATM | ローン専用カード | |

|---|---|---|

| ○ | ○ | |

| ○ | ○ | |

| ○ | × | |

| ○ | × |

※大分支店立命館アジア太平洋大学共同出張所のCD機(キャッシュディスペンサー:現金支払機)は利用不可

※メンテナンスの際は利用不可

三井住友銀行ATM

コンビ二ATM E-net(ファミリーマート・ミニストップ・サークルKなど)

ローソンATM

セブン銀行ATM(セブンイレブン)

ゆうちょ銀行ATM

ATM利用手数料・時間外手数料が「有料」の提携ATM

提携金融機関ATM

SMBCダイレクト(インターネット・モバイル・テレホン)

カードローンの利用限度額内で、振込や振替時の出金口座として利用することができます。

ただし、この借入方法を利用できる方は、以下2つの条件を満たしている方のみとなっています。

- 三井住友銀行の普通預金口座を持っている

- SMBCダイレクトを契約している

カードローン口座のみを契約している方は、SMBCダイレクトを契約することはできないので、注意しましょう。

SMBCダイレクトを使って借入すれば、口座に入金してもらえるので、提携ATMに足を運ぶ手間が省けて便利ですね。

SMBCダイレクトの申込方法別の利用開始までにかかる期間の目安は、以下の通りです。

郵送:約2週間

窓口:2日~3日

手数料も年会費もかからないため、この機会にSMBCダイレクトを申し込んでみるのも良いでしょう。

自動融資(バックアップ)

自動融資とは、普通預金口座を返済用預金口座にしていて、公共料金やクレジットカードの引落ができない場合に、不足金額をカードローン口座から自動融資されるサービスです。

普通預金口座が残高不足の際に、カードローンの利用限度額内で不足している金額だけを自動融資してくれる仕組みは、消費者金融にはなく、銀行だからこそ出来るサービスですね。

自動融資サービスを利用するには、三井住友銀行本支店の窓口か、ローン契約機で申込む必要があります。

ただし、以下のものは自動融資の対象外となっています。

- カードローンの毎月の返済

- 約定返済日当日の日中に発生する口座振替

- 返済用預金口座から積立定期に自動振替するなど、預金間での振替

- 返済用預金口座から支払い可能残高を超える預金の引き出し

- 投信自動積立による自動引落

公共料金やクレジットカードの引き落としの際に、引き落としができなければ滞納してしまうことになりますが、自動融資サービスを申込んでおけば滞納を防ぐことができて便利ですね。

三井住友銀行カードローンの返済方法

返済方法は、以下3種類があります。

- ATM

- 振込

- 口座振替

それぞれを詳しく説明していきますね。

ATM

三井住友銀行ATMの他に、コンビ二ATM E-net(ファミリーマート・ミニストップ・サークルKなど)・ローソンATM・セブン銀行ATM・ゆうちょ銀行ATMなどで返済できます。

| 対応ATM | ローン専用カード | |

|---|---|---|

| ○ | ○ | |

| ○ | ○ | |

| ○ | × |

提携ATMから返済する場合、手数料はかからないので嬉しいですね。

振込

SMBCダイレクトの契約をしている方のみが利用できる返済方法ですが、SMBCダイレクト(インターネットバンキング)を利用して、カードローン口座に振り込んで返済することができます。

ただし、銀行振込の際には振込手数料が発生するので、注意しましょう。

口座振替

三井住友銀行の口座を持っていれば、口座振替での返済が可能です。

返済用預金口座の残高が約定返済金額未満の場合には、その残高が自動的に引き落とされます。

口座振替による返済は、手数料無料で利用できます。

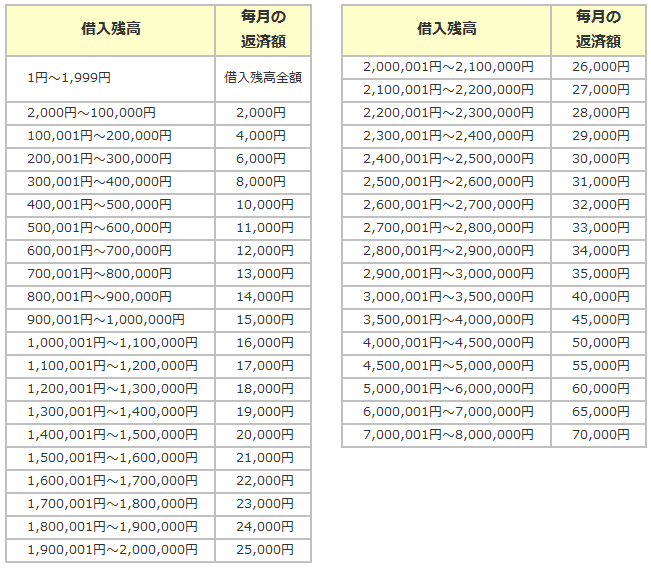

三井住友銀行カードローンの返済額

返済日は「毎月5日・15日・25日・月末」から自由に選択することができます。

毎月の指定した返済期日(銀行休業日の場合は翌営業日)までに、約定返済金額を返済しましょう。

月々の返済額は、以下のように利用残高に応じて決まります。

(上の画像をクリックで拡大表示できます。)

毎月の返済額は低めに設定されていますが、その分返済期間が長くなり、利息の支払い総額が高額になりがちなので、お金に余裕があるときには次項で紹介する臨時返済を積極的に行うことをおすすめします。

臨時返済(繰上返済)

お金に余裕がある時には、いつでも臨時で返済することができます。

臨時返済をするには、提携ATM・SMBCダイレクト(インターネットバンキング・モバイルバンキング・テレホンバンキング)にて返済可能です。

なお、毎月指定の返済期日よりも前に、臨時返済した場合には、次回の返済期日は繰越になります。

利息金額未満の返済はできないのでご注意ください。

繰上返済することによって、返済期間の短縮に繋がり完済が近づくので、お金に余裕が出来た際にはなるべく繰上返済をしていきましょう。

即日融資を希望する方は大手消費者金融

2018年1月から、銀行カードローンの即日融資が停止されます。

警視庁のデータベースを利用するという新しい審査方法が取り入れられることによって、審査時間が数日~数週間かかることになります。

そのため、今後、即日融資ができるのは消費者金融だけということになります。

お金を緊急で用意しなければいけない場合、即日融資を実施している消費者金融としておすすめなのが、大手消費者金融のプロミス・アイフル・SMBCモビットです。

以下のリンクより、各社について詳しく解説した記事がご覧頂けるので、ぜひ参考にしてみてくださいね。

プロミス

アイフル

SMBCモビット

▼SMBCモビットについての調査結果!返済や金利などまとめ▼