日本のメガバンクの一つであるみずほ銀行が取り扱うカードローンは、他社と比べて低金利で大口利用ができるという特徴があり有名です。

みずほ銀行のカードローンは、こんな方に向いています。

「みずほ銀行の普通預金口座を持っている方」

「低金利でキャッシングしたい方」

「大口利用をしたい方」

「借入が初めての方、安心感を求める方」

注意点として、みずほ銀行の口座を持っていない場合は、口座開設をする必要があります。

カードローンを利用する目的は、生活費や交際費の調達などさまざまです。

ここでは、みずほ銀行カードローンの特徴や金利、返済、審査などについて徹底的に説明していきます。

目次

みずほ銀行カードローンとは?

みずほ銀行のカードローンとは、メガバンクの一つである「みずほ銀行」が取り扱うカードローンです。

みずほ銀行は、みずほフィナンシャルグループ傘下の都市銀行です。

みずほ銀行の本支店数は国内に本支店421、出張所41と、海外に支店25、駐在員事務所6、現地法人38(2016年12月31日時点)と非常に多いです。

利用条件は、以下のすべての条件を満たす個人の方となっています。

- 契約時の年齢が、満20歳以上満66歳未満

- 安定、かつ、継続した収入がある方

- 保証会社である株式会社オリエントコーポレーションの保証を受けられる方

※外国人の方は永住許可を受けている方が対象

保証会社が株式会社オリエントコーポレーションとなっていて、オリエントコーポレーションが審査や保証を行うので、担保や保証人を自分で立てる必要がありません。

審査は、職業や勤続年数、他社借入件数などを踏まえて行われます。

みずほ銀行カードローンのメリット・デメリット

みずほ銀行のカードローンのメリットとデメリットは、以下の通りです。

- WEB完結申込なら24時間いつでも申込み可能

- 金利は年2.0%~年14.0%と低金利(※1)

- 最大ご利用限度額が800万円と大口利用可能

- キャッシュカード1枚でローン機能の利用可能

- WEB完結申込で来店不要、郵送不要

- 口座が残高不足の時に、利用限度額内で不足額をカードローン口座から自動で融資する「自動融資サービス」がある

(※1)住宅ローンの利用で、みずほ銀行カードローンの金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5%~年13.5%になります。

- みずほ銀行の普通預金口座を持っていない方は口座開設する必要がある

- 提携コンビ二ATMの利用手数料がかかる

- 申込方法によって融資までに時間がかかる

- 返済方法や返済期日の選択の幅がかなり狭い

それでは、次の項目よりみずほ銀行カードローンの特徴について、それぞれご説明していきます。

みずほ銀行カードローンの利息(金利)

みずほ銀行カードローンの利息は、年2.0%~年14.0%です。

他の大手銀行系カードローンの上限金利(最高金利)は年14.0%より高いところが多く、みずほ銀行は低金利であると言えます。

利息の計算方法は、毎日の最終残高(付利単位100円)の累計額において、1年を365日とする日割計算となっています。

みずほ銀行カードローンの借入利率は、利用限度額によって決まりますので、以下の表をご覧ください。

なお、利用限度額は審査によって決まります。

| 利用限度額 | ||

|---|---|---|

| 800万円 |

(※1)特典として、住宅ローンの利用で、みずほ銀行カードローンの基準金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5%~年13.5%になります。

例えば、利用限度額が100万円の設定になった場合、上記の表に当てはめると適用される金利は年12.0%となります。

みずほ銀行カードローンの利用限度額

みずほ銀行カードローンの利用限度額は、10万円~800万円となっています。

大口利用も可能な利用限度額の設定となっていますが、利用限度額は申込時に自分で希望した金額がそのまま適用されるわけではなく、審査に通過した後に借入できる最高金額(最高融資額)のことを言います。

そのため、希望する金額を借りられるかどうかは、申込みをして審査を受けてみないとわからないのです。

利用限度額は、以下から選択することができます。

10万円・20万円・30万円・50万円

◎利用限度額100万円以上を希望する場合

100万円~800万円まで100万円単位

◎利用限度額100万円以上を希望し、インターネットから申込む場合

100万円~800万円50万円単位

※ネット口座振替受付サービスでの申込みは50万円が上限

カードローンの利用限度額を増額したい場合

カードローンの利用限度額の増額を希望する場合は、パソコンやスマートフォン、電話、みずほ銀行の窓口いずれかでカードローンの再申し込みをしましょう。

カードローンの再申し込みをすると、申し込み内容に基づいてみずほ銀行とオリエントコーポレーションによって所定の審査が行われます。

みずほ銀行カードローンの申込方法

みずほ銀行カードローンの申込方法は、以下の方法があります。

- WEB完結申込(みずほ銀行の普通預金口座を持っている方が対象)

- パソコンやスマートフォンでホームページから

- 郵送(みずほ銀行の普通預金口座を持っている方が対象)

- 電話

- みずほ銀行窓口

それでは、各申込方法について詳しく紹介していきます。

WEB完結申込で申込む場合(既に、みずほ銀行の普通預金口座を持っている方が対象)

WEB完結申込は、既に、みずほ銀行の普通預金口座を持っている方が対象の申込方法です。

WEB完結申込とは、来店不要・郵送不要で全ての手続きをWEB(インターネット)上で完了することが出来るサービスです。

- ホームページの「みずほ銀行口座をお持ちの方はこちら」から申込み

- 本人確認資料アップロード(電子メール)

- お手持ちのキャッシュカードで利用開始

(※「みずほ銀行口座をお持ちの方はこちら」は「キャッシュカード兼用型」のみが対象になります。)

↓審査

↓カードローン口座開設

パソコン・スマホでホームページから24時間申込むことができますが、審査は2週間程度かかることが多いです。

WEB完結申込の手続きの中で、本人確認資料をアップロードする作業があります。

契約に必要となる本人確認書類や収入証明書などをパソコン・スマホのカメラでスキャンし、必要書類登録用URLに登録(アップロード)しましょう。

このように提出書類をアップロードすることによって、郵送したり来店したりする手間が省けてWEB完結申込が実現します。

WEB完結申込は借入する際に必要となるカードの発行がなく、お手持ちのキャッシュカードで借入できるようになります。

パソコンやスマホでホームページから申込む場合

ここからは、みずほ銀行の普通預金口座を持っていない方・口座は持っているがカードローン専用型のカードを希望する方が対象となる申込方法を説明していきます。

みずほ銀行のカードローンを利用するには、みずほ銀行の普通預金口座を開設する必要があります。

ホームページから申込む場合、キャッシュカードで借入ができる「キャッシュカード兼用型」と、キャッシュカードとは別にカードローン専用のカードを使って借入する「カードローン専用型」を選べます。

- ホームページの「みずほ銀行口座をお持ちでない方はこちら」から申込み

- みずほ銀行の口座開設(口座を持っている場合は不要)

- 必要書類添付の上、契約書類記入・返送

- お手持ちのキャッシュカードで利用開始

↓審査

↓契約書類が郵送にて届く

↓契約完了の連絡がメールにて届く

キャッシュカード兼用型を選択した場合、カードローン契約の手続きが完了した後すぐにキャッシュカードで借入ができます。

- ホームページの「みずほ銀行口座をお持ちでない方はこちら」から申込み

- みずほ銀行の口座開設(口座を持っている場合は不要)

- 必要書類添付の上、契約書類記入・返送

- カードローン専用カードが郵送にて届き、利用開始

↓審査

↓契約書類が郵送にて届く

↓契約完了

カードローン専用型を選択した場合、カードローン契約の手続きが完了した後2週間程度でお手元にカードローン専用カードが届き、借入ができるようになります。

みずほ銀行の口座がない方は、ご自身でみずほ銀行の窓口に行くか、ホームページの「みずほ銀行インターネット支店」から申込むことができます。

口座開設は、ホームページで行うと数週間かかる場合が多く、銀行窓口だと当日で口座開設が完了できる場合が多いため、急いでいるという方はお近くのみずほ銀行へ行きましょう。

銀行窓口の営業時間は、平日AM9:00~PM3:00です。

郵送(メールオーダー)で申込む場合

みずほ銀行の普通預金口座を持っている方が対象となる申込方法です。

こちらは、みずほ銀行のメールオーダーによって、郵送で申込む方法になります。

メールオーダーとは、店頭に行くことなく、郵送にて申込ができるサービスであり、みずほ銀行カードローンの申込書の入手方法は「みずほインフォメーションダイヤルへの資料請求」または「みずほ銀行ホームページより資料請求」となっています。

- 必要書類添付の上、申込書送付

- お手持ちのキャッシュカードで利用開始

↓審査

キャッシュカード兼用型の場合、カードローン契約手続きが完了次第、すぐにお手持ちのキャッシュカードで借入可能となります。

- 必要書類添付の上、申込書送付

- カードローン専用カードが郵送にて届き、利用開始

↓審査

カードローン専用型の場合、カードローン契約手続きが完了後、2週間程度でお手元にカードローン専用カードが到着し、借入可能となります。

キャッシュカード兼用型とカードローン専用型のどちらを選択したとしても、メールオーダーによる郵送での申込は時間がかかるため、急いでいるという方にはあまり向いていない申込方法と言えるでしょう。

電話で申込む場合

これまでご説明してきた申込方法は、対象となる方が限られてきましたが、電話での申込みはみずほ銀行の口座を持っている方も、持っていない方も利用することができて、キャッシュカード兼用型・カードローン専用型どちらも取り扱っています。

みずほ銀行カードローン専用ダイヤルから申込むことができます。

平日AM9:00~PM8:00

※12月31日~1月3日、祝日・振替休日は利用不可

- フリーダイヤルに電話し申込む

- みずほ銀行の口座開設(口座を持っている場合は不要)

- 必要書類添付の上、契約書類返送

- キャッシュカードで利用開始

↓審査

↓契約書類が郵送にて届く

↓電話にて契約完了連絡が来る

- フリーダイヤルに電話し申込む

- みずほ銀行の口座開設(口座を持っている場合は不要)

- 必要書類添付の上、契約書類返送

- カードローン専用カードが郵送にて届き、利用開始

↓審査

↓契約書類が郵送にて届く

↓契約完了

電話による申込みから融資までにかかる時間は、一般的に2週間程度かかる場合があります。

銀行窓口で申込む場合(最も時間がかからないと言われている申込方法)

みずほ銀行の窓口で申込む方法は、みずほ銀行の口座を持っている方・持っていない方どちらも利用することができて、キャッシュカード兼用型・カードローン専用型どちらも取り扱っています。

口座開設もカードローンの申込みも窓口で同時にすることができるので、最も時間がかからないと言われている申込方法になります。

- みずほ銀行窓口で申込む(口座を持っていない場合は口座開設も窓口で申込む)

- キャッシュカードかカードローン専用カードで利用開始

↓審査

銀行窓口で申し込む場合、申込手順の自由度が高いため、上記で紹介した流れは数多くある中の一例です。

みずほ銀行の窓口で申し込む方法ですので、行員の方と相談しながら手続きを進めていくことができて安心ですね。

店舗の混雑状況にもよりますが、最初に急いでいることを行員の方に伝えると、手続きを早めてもらえる可能性があります。

口座開設をした場合や、カードローン専用型にした場合は、キャッシュカードやカードローン専用カードが到着するまでに、2週間程度待つ必要がありますが、相談するとカードの到着を待たずに口座振込に対応してもらえるケースがあります。

銀行窓口の通常営業時間は平日AM9:00~PM3:00ですが、事前に行く予定の店舗の営業時間を確認してから行くと確実です。

融資を急いでいるという方は、なるべく平日の午前中に行くことをおすすめします。

みずほ銀行カードローンの審査時間

カードローンの申込方法やみずほ銀行の口座の有無、口座開設の方法、カードの種類によって審査時間が大きく変わります。

みずほ銀行カードローンの申込方法や口座開設方法、カードの種類は、下記のように複数の種類があります。

- WEB完結申込

- パソコンやスマートフォンでホームページから

- 電話

- 郵送(メールオーダー)

- 銀行窓口

- インターネット

- 銀行窓口

- キャッシュカード兼用型

- カードローン専用型

個人差がありますが、審査時間や融資までにかかる時間が短くなる可能性があるとしておすすめの申込方法は、以下の通りです。

- みずほ銀行の口座を持っている場合・・・WEB完結申込

- みずほ銀行の口座を持っていない場合・・・銀行窓口で申込、キャッシュカード兼用型を選択

WEB完結申込や銀行窓口以外の申込方法の場合、融資までに2週間程度かかる場合があります。

またカードローン専用型を選択した場合は、キャッシュカード兼用型を選択した場合よりも時間がかかります。

必要書類

本人確認書類

本人確認書類として、氏名・住所・生年月日が記載された以下のいずれか1通のコピーを用意しましょう。

- 運転免許証(※1)

- 運転経歴証明書(※1)(※2)

- パスポート(写真と住所のページ)

- 各種健康保険証(被保険者および被扶養者のページ)

- 印鑑証明書(※3)

- 住民票(※3)

- 住民基本台帳カード(※1)

- 在留カード(※1)(※4)

- 特別永住者証明書(※1)(※4)

(※1)変更事項がある場合には両面コピーが必要です。

(※2)2012年3月31日以前発行分は、本人確認書類として使用できません。

(※3)発行後3ヶ月以内のものに限ります。

(※4)外国人登録証明書は一定期間「在留カード」「特別永住者証明書」とみなされます。

店頭で口座開設をする場合には、印鑑(シャチハタ以外のもの)も必要になりますので、忘れずに持参しましょう。

収入証明書

- 源泉徴収票

- 住民税決定通知書、または、課税証明書

- 納税証明書その1、その2

※個人事業主・会社経営者の方は「住民税決定通知書、または、課税証明書」もしくは「納税証明書その1、その2」のいずれかに限ります。

みずほ銀行カードローンの借入方法

みずほ銀行カードローンの借入方法は「ATM」または「みずほダイレクトでの振込(みずほダイレクト加入者のみ)」の2種類があります。

ATMでの借入

全国のみずほ銀行ATMや提携金融機関ATM、提携コンビ二ATMで、利用限度額内で繰り返し利用できます。

- みずほ銀行

- コンビ二ATM E-net(ファミリーマート、デイリーヤマザキなど)

- ローソンATM(ローソンATMマークのあるATM)

- セブン銀行(セブンイレブン等)

- ゆうちょ銀行や三井住友銀行など提携金融機関のATM

みずほ銀行ATM:平日の朝8:15~夜18:00なら手数料無料

コンビ二ATM:利用金額1万円以下・・・108円、1万円超・・・216円

◎みずほ銀行ATM

| 月 | |

| 火~金 | |

| 土 | |

| 日 |

◎コンビ二ATM(E-net・ローソンATM・セブン銀行)

| 月~金 | |

| 土 | |

| 日 |

※ATMによっては、利用時間が異なる場合があります。

全ての提携ATMの利用手数料が無料な他行のカードローンがある中、みずほ銀行カードローンは、みずほ銀行ATM以外のATMだと手数料が有料である点がデメリットですね。

ただし、みずほマイレージクラブ会員の方は、取引状況によって利用手数料・時間外手数料が月に4回まで無料になるという特典が付いています。

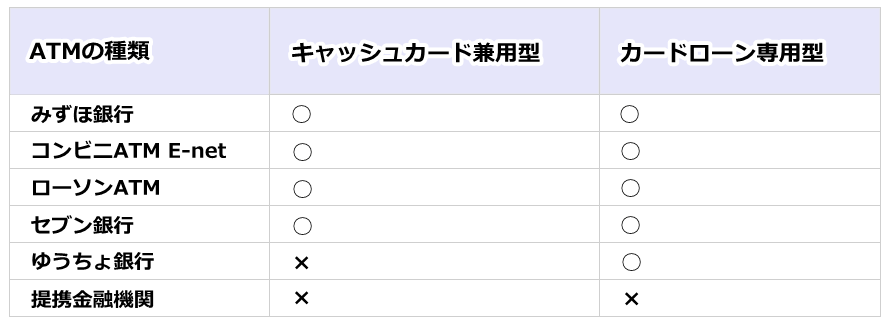

借入時に利用できるATMは、下記のようにカードの種類によって変わります。

このように、キャッシュカード兼用型よりも、カードローン専用型の方が借入時に利用できるATMの種類が多いですね。

みずほダイレクトでの振込(みずほダイレクト加入者のみ)

みずほダイレクトを利用中の方は、パソコンやスマートフォン、携帯電話、固定電話からご自身のみずほ銀行口座への振込依頼をすることができます。

みずほダイレクトとは、インターネットバンキング・モバイルバンキング・テレホンバンキングが利用できるというサービスです。

みずほダイレクトにすでに加入している方のみ利用できる借入方法になるので、未加入の方の借入方法は先に紹介した「ATMでの借入」一択になります。

インターネットバンキング・モバイルバンキング:平日夜0:00~昼15:00

テレホンバンキング(オペレーターサービス):平日朝9:00~昼14:30

※土日祝日・振替休日は利用不可

自動貸越機能

自動貸越機能とは、普通預金口座が残高不足の時に、利用限度額内で不足額をカードローン口座から自動で融資され、引き出しが可能になる機能です。

この機能は「キャッシュカード兼用型」を選択している方のみが利用できるものですので、ご注意ください。

自動貸越機能は、銀行カードローン特有のサービスであり、消費者金融や信販会社のカードローンにはありません。

例えば、普通預金口座から1万円を引き出したいときに、普通預金口座の残高が7,000円しかないという場合、自動貸越機能によって不足額の3,000円を自動的にカードローン口座から借り入れて、普通預金口座から1万円引き出せます。

この機能がなかった場合、カードローン口座からの借入と普通預金口座からの引き出しの2つの作業をしなければ、1万円を調達することができません。

キャッシュカード兼用型を選択すれば自動貸越機能を利用できて、残高不足になった際などいざという時に便利ですね。

スイングサービス

スイングサービスには「自動融資サービス」と「自動振替サービス」があり、専用の申込用紙での選択が必要になります。

「自動融資サービス」は、自動貸越機能とよく似ていますが、例えば公共料金の自動支払いやクレジットカード決済などにおいて、普通預金口座の残高が請求金額より不足した場合に、利用限度額内で不足額を自動的に融資するサービスです。

クレジットカードの決済額:1万円

みずほ銀行普通預金口座の残高:6,000円

→4,000円不足

⇒自動融資サービスによって不足額4,000円を自動的に融資

6,000円(預金残高)+4,000円(カードローン借入)=1万円(クレジットカード決済額)

このように万が一、口座残高が不足した場合でも、不足額を自動的にカードローン口座から補填されるので、延滞する心配がなくなりますね。

次に「自動振替サービス」は、カードローン口座への入金後残高がプラスになった場合、プラスになった金額の分だけ普通預金口座に、自動的に入金されるサービスです。

キャッシュカード兼用型を選択した場合、自動振替サービスは自動的に付加されます。

カードローンの借入残高:3,500円

カードローン任意返済:4,000円

→500円余分に入金

⇒自動振替サービスで500円を自動で普通預金口座に振替される

○○円(普通預金口座残高)+500円(余分に入金した金額)

このようにカードローンの返済を多めにした場合、自動でカードローン口座から普通預金口座に振替されるので、二度手間となりません。

自動振替サービスは、みずほ銀行ATMとコンビ二ATM(E-net・ローソンATM)のみ利用できて、セブン銀行では利用できないので注意しましょう。

自動融資サービスと自動振替サービスいずれも、利用者にとって便利な仕組みとなっています。

みずほ銀行カードローンの返済方法・返済額

返済方法

自動引落

みずほ銀行の返済方法は「自動引落(口座引落)」のみです。

毎月10日(銀行休業日の場合は翌営業日)に、先月10日(銀行休業日の場合は翌営業日)の利用残高を元に計算した金額を、返済日当日の夜間に普通預金口座から自動的に引き落とされます。

他社のカードローンでは、返済方法や返済期日を自由に選択することができるところが多いですが、みずほ銀行カードローンではそのような選択はできません。

ATMによる任意返済(繰上返済)

お金に余裕があって、通常の返済に追加で返済したい時は、任意返済(繰上返済)として「ATMによる返済」ができます。

返済は1円単位で可能ですが、硬貨の取り扱いをしていないATMでは1,000円単位での返済になります。

ただし、以下のようにカードの種類によって、利用できるATMの種類が異なりますのでご注意ください。

利用可能なATMや利用可能時間、ATMの利用手数料は以下の通りです。

利用可能なATM

- みずほ銀行

- コンビ二ATM E-net(ファミリーマート、デイリーヤマザキなど)

- ローソンATM(ローソンATMマークのあるATM)

- セブン銀行(セブンイレブン等)

- ゆうちょ銀行や三井住友銀行など提携金融機関のATM

利用可能時間

◎みずほ銀行ATM

曜日 時間 月 朝7:00~夜0:00 (返済・振替のみ: 朝8:45~夜18:00) 火~金 終日 (返済・振替のみ: 朝8:45~夜18:00) 土 夜0:00~夜22:00 (返済・振替のみ: 朝9:00~夕方17:00) 日 朝8:00~夜21:00 (返済・振替のみ: 朝9:00~夕方17:00) ◎コンビ二ATM(E-net・ローソンATM・セブン銀行)

曜日 時間 月~金 終日 (返済のみ: 朝8:45~夜18:00) 土 夜0:00~夜22:00 (返済のみ: 朝9:00~夕方17:00) 日 朝8:00~夜0:00 (返済のみ: 朝9:00~夕方17:00) ※ATMによっては、利用時間が異なる場合があります。

ATM利用手数料

みずほ銀行ATM:平日の朝8:15~夜18:00なら手数料無料

コンビ二ATM:利用金額1万円以下・・・108円、1万円超・・・216円

ATMで貸越利息の清算はできないため、貸越利息を含む貸越残高全額を清算する場合には、

みずほ銀行の店頭で手続きしなければいけません。

みずほダイレクトによる任意返済(繰上返済)

お金に余裕があるときの任意返済(繰越返済)は、ATM以外に「みずほダイレクト」でも可能です。

みずほダイレクト加入者しか利用できませんが、インターネットバンキング・モバイルバンキングによって返済ができます。

みずほダイレクトによるカードローンの返済は、24時間利用することができますが、平日15時以降と土日祝日・振替休日に返済した場合、翌営業日の扱いになります。

ATMでの任意返済と同様に、みずほダイレクトによる任意返済も利息精算はされず、貸越利息を含む貸越残高を一括返済したい時には店頭窓口での手続きが必要です。

返済額

返済額は、毎月の返済日の前日までに返済額以上の金額を、みずほ銀行普通預金口座に入金しましょう。

みずほ銀行カードローンの返済方式は「残高スライド方式」という、借入残高に応じて毎月の返済額がスライドしていくというもので、月々の返済額は、以下のように設定されています。

2012年7月31日以降に契約締結、または、変更を行い、かつ、利用限度額が200万円以上の場合

| 前月10日の利用残高 | 月々の返済額 |

|---|---|

| 1万円未満 | 前月10日の利用残高 |

| 1万円以上100万円以下 | 1万円 |

| 100万円超200万円以下 | 2万円 |

| 200万円超300万円以下 | 3万円 |

| 300万円超400万円以下 | 4万円 |

| 400万円超500万円以下 | 5万円 |

| 500万円超600万円以下 | 6万円 |

| 600万円超700万円以下 | 7万円 |

| 700万円超800万円以下 | 8万円 |

| 800万円超 | 9万円 |

利用限度額が200万円未満の場合

| 前月10日の利用残高 | 月々の返済額 |

|---|---|

| 1万円未満 | 前月10日の利用残高 |

| 1万円以上50万円以下 | 1万円 |

| 50万円超100万円以下 | 2万円 |

| 100万円超150万円以下 | 3万円 |

| 150万円超200万円以下 | 4万円 |

| 200万円超250万円以下 | 5万円 |

| 250万円超300万円以下 | 6万円 |

| 300万円超350万円以下 | 7万円 |

| 350万円超400万円以下 | 8万円 |

| 400万円超450万円以下 | 9万円 |

| 450万円超500万円以下 | 10万円 |

| 500万円超550万円以下 | 11万円 |

| 550万円超600万円以下 | 12万円 |

| 600万円超650万円以下 | 13万円 |

| 650万円超700万円以下 | 14万円 |

| 700万円超750万円以下 | 15万円 |

| 750万円超800万円以下 | 16万円 |

| 800万円超 | 17万円 |

即日融資希望の方は大手消費者金融がおすすめ

2018年1月より、銀行カードローンの即日融資が取りやめになります。

今まで銀行カードローンは「最短当日融資」や「即日利用」という文言が宣伝広告などで使用されていましたが、今後は即日融資が停止になり、審査も厳しくなります。

そこで即日融資を希望する場合は、大手消費者金融がおすすめです。

大手消費者金融にはプロミスやアイフル、SMBCモビットなどがありますが、各社について詳しく解説した記事がありますので、よろしければ下記よりご覧ください。

プロミス

アイフル

SMBCモビット

▼SMBCモビットについての調査結果!返済や金利などまとめ▼