「自分は審査に通るのだろうか?」

キャッシングやカードローンを利用するのが初めての方にとって、審査に関する不安の種は尽きないと思います。

「そもそも審査の判断基準って何だろう?」

審査の目的は、返済能力がある人なのかどうか見極めるということです。

目次

賃金業者がチェックする審査の判断基準は4つ!

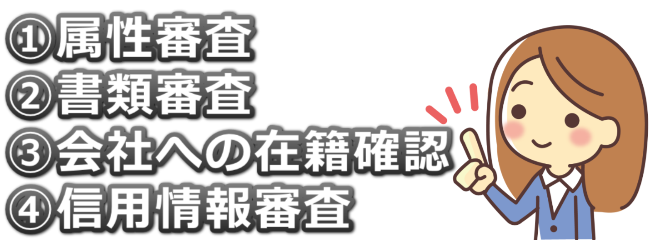

返済能力を見極めるために、貸金業者は、下記の4項目を元にチェックをして、お金を貸せるかどうかを判断します。

①属性審査

職業や年収、住居などの情報を「属性」と呼び、属性の評価が高いほど、審査に通りやすくなります。

消費者金融系・銀行系に関わらず、このような情報をもとに、点数化して、審査に使用します。

個人情報

・年収

収入に安定性があるかどうかが、評価されます。

消費者金融では、総量規制により、年収の1/3までしか借りられないため、借入れ額に、関わってくる重要な項目です。

・年齢

20歳以上であれば、何歳であろうとさほど影響はありませんが、やはり年金受給者となる60歳を超えると、審査基準から外れてしまうことが多いです。

貸金業者のメインターゲットは、20~30代だと言われています。

・家族構成

最も高評価なのは、独身且つ家族と同居している人です。

反対に、最も評価が低いのは、独身で独り暮らしをしている人です。

これは、自由に使えるお金が多いか少ないかということが、前提になっているようです。

・健康保険

加入している健康保険から、会社の規模などのおおよその見当がつきます。

やはり最も有利なのは、公務員の共済組合です。

以下、大企業の組合保険、中小企業の社会保険、アルバイトやパート・自営業の国民健康保険と続きます。

勤務先情報

・職業や職種

なんと言っても、安定性のある公務員が1番有利だと言えます。以下、大企業、中小企業、自営業と続きます。

また、キャバクラ・風俗・ホスト勤務などの水商売は、収入が不安定という観点から、審査に通りにくい場合もあります。

・雇用形態

こちらも、1番安定している正社員が最も高評価です。以下、派遣・契約社員、アルバイト・パートと続きます。

・勤続年数

長ければ長いほど、単純に信用度が高まります。

働き始めたばかり=すぐ辞めてしまう恐れがあると判断されるため、1年未満だと、厳しいかもしれません。

自宅情報

・居住形態

自分名義の持ち家が、1番有利です。以下、家族名義の持ち家、社宅、賃貸、公営住宅と続きます。

・居住年数

勤続年数と同じく、長ければ長いほど有利です。

引越ししたばかりだと、審査が不利になりますので、こちらも1年未満だと、審査対象外となるケースがあります。

・固定電話

以前は、固定電話がある方が有利とされていましたが、今は、携帯電話だけという家庭も多いため、ないよりはあった方がいいという程度です。

他社借り入れ情報

・件数

意外かもしれませんが、借り入れ金額より借り入れ件数の方が重要視されます。具体的に何社までということはハッキリしていませんが、多くても5件以内におさめましょう。

また、同時期に複数の業者に申込みをしていると、俗に言う申込みブラックとして、審査に落とされる可能性が高くなります。

・金額

合計でいくらくらい借りているか、正直に書きましょう。

ちなみに、他社からの借り入れ件数も金額も、信用情報機関の情報を照会するので、嘘を書いても、必ずバレます。

②書類審査

・本人確認ができる書類

免許証・健康保険証・パスポート

・収入証明ができる書類

所得証明書・給料明細・源泉徴収票・確定申告書

(貸金業者によっては、金額次第で不要の場合あり)

これらの書類を見て、申告通りの内容で嘘はないかということを確認します。

申込み・審査に必要な2種類の書類をわかりやすくまとめています

申込み・審査に必要な2種類の書類をわかりやすくまとめています

③会社への在籍確認

申込み時に書いた会社に本当に在籍しているかどうかを確かめるために、貸金業者から、勤務先へ電話がかかります。

その際は、消費者金融や銀行の名前ではなく、個人名を名乗るため、心配はいりませんが、電話はどうしても避けたいという方には、一部、在籍確認を省略できる業者もあるようです。

④信用情報審査

信用情報機関の登録から、キャッシングやカードローンの利用歴を確認します。

過去・現在の借り入れ件数・金額はもちろん、遅延や滞納をしたことがないか、しっかり完済したのか、債務整理をしたことがないかなど、細かく見ていきます。

※業者によっては、上記以外のことを聞かれることもあります。

借りるお金の使途は聞かれない場合もありますが、聞かれた場合、理由によっては、審査に落ちるケースもあります。

キャッシングやカードローンは、実際の使い道については自由なのですが、下記のような回答は避けた方が良いと思われます。

NG回答例:娯楽・ギャンブル・風俗・他の借金の返済

お金が返ってこないのでは?と判断される可能性があるからです。

使途は、「急な不幸があったため」「車が急に動かなくなって修理をするため」など、あくまでも一時金としての理由が、無難です。

ここまで読んできて、「こんなに審査項目があるなんて!?」と驚いている人も多いかもしれません。

もちろん、お金を借りるということは甘いものではありませんが、普通に生活してきて、継続収入がある方なら、そこまで恐れる必要はないでしょう。

審査に落ちたら、理由は教えてもらえるの?

当然ですが、キャッシング・カードローンの審査には、通る人がいれば、通らない人もいます。

通らなかった場合、次の審査への参考のためにも、その理由を知りたいですよね。

ただ、落ちた理由については、教えてもらえません。

そのため、なぜダメだったのかということは、推測するしかありません。

例えば・・・

- 申し込み内容に偽りがある

- 勤続年数が短すぎるなど収入の安定性が認められない

- 在籍確認が取れない

- 事故情報がある

- 同時に複数の申込み(申込みブラック)をしていた

- 他社からの借り入れ総額や借り入れ件数が多い

- すでに総量規制の上限に達している

といった理由が考えられます。

様々な審査基準があるため、これだ、という特定をするをするのは厳しいですが、もしも、思い当たる点があれば、次に申込みをする際には、改善してから申込むと、審査に通る可能性がアップするかもしれません。

不安は多いと思いますが、まずは、簡単診断(お試し審査)を利用してみてはいかがでしょうか?

正式な申込みの前に、少ない入力項目で、借り入れが可能かどうか調べることができるツールが用意されています。

簡単診断なら、数社同時にチェックしても問題ありませんし、短時間で、結果が出ます。あくまでも、借りられるかどうかの目安ですが、申込みの参考にしてみるのもいいでしょう。

キャッシング前にすぐに結果がわかる自動審査(お試し診断)が便利

https://gottanews.net/column/0178/

借り入れ診断がある業者

借り入れ診断がある業者

プロミス

アイフル

SMBCモビット

▼SMBCモビットについての調査結果!返済や金利などまとめ▼