カードローンやキャッシングは、プロミスやアイフルなどの消費者金融と、三菱UFJ銀行や三井住友銀行などの銀行、オリックス(ORIX)やセゾン(SAISON)などの信販会社に分けられます。

お金を借りるという意味ではどこも一緒ですが、銀行・ノンバンク(消費者金融・信販会社)それぞれのメリット・デメリットを理解した上で、選ぶことが必要になります。

ここでは消費者金融や銀行、信販会社のそれぞれの違いについて、詳しくご説明していきます。

目次

消費者金融系カードローンと銀行系カードローンの違い

消費者金融系カードローンの特徴とは

消費者金融系カードローンの特徴は「融資スピード」です。

最短30分で審査が完了し、即日融資が受けられる場合もある程です。

申し込み方法の種類が比較的多く、自分に合った申し込み方法を選択することができます。

また手続きも簡単で、担保や保証人不要で手軽にお金を借りられるとして、急ぎの方に特に人気があります。

スマートフォンやパソコンなどからインターネット申し込みを利用することで、24時間いつでも申し込みが可能で、時間を気にすることなく利用できます。

最近では「WEB完結サービス」によって、全ての手続きをインターネット上で完結することができる業者もあります。

WEB完結サービスを利用する際、本人確認書類や収入証明書類の提出は、一般的に写真に撮るかスキャナーで取り込み、画像としてアップロードする方法をとることになります。

このサービスを使えば、店舗へ来店不要でカードの発行もなく、郵送物が自宅に届く心配もないため、周りの人に知られる心配をすることなく安心して利用できますね。

また消費者金融系カードローンの申し込み方法は、銀行系カードローンの申し込み方法と比べて、種類が豊富な傾向があります。

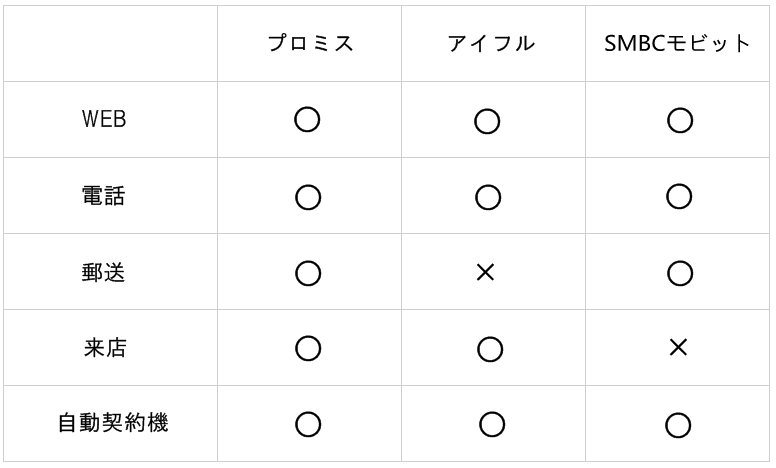

大手3社消費者金融の申し込み方法一覧

※SMBCモビットはよく銀行系カードローンに属すると勘違いされやすいですが、SMBCモビットは消費者金融系カードローンです。

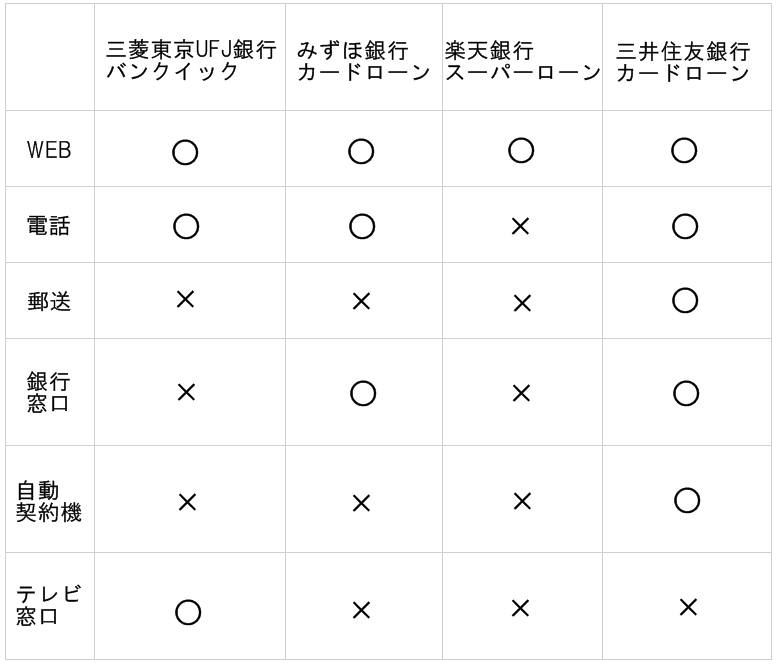

大手銀行4社申し込み方法一覧

このように、大手消費者金融のプロミスやアイフル、SMBCモビットは、銀行系カードローンには少ない「自動契約機」での申し込みができる点も、消費者金融と銀行カードローンの違いです。

無利息期間がある消費者金融があります!

消費者金融のカードローンは「無利息期間」がある業者があり、この仕組みがあることが銀行カードローンとの大きな違いです。

プロミスやアイフルを初めて利用する方であれば、借入日や契約日の翌日から30日間無利息でお金を借りることができます。

【プロミス】

・プロミスをはじめて利用する

・メールアドレスを登録する

・Web明細を利用する

【アイフル】

・アイフルをはじめて利用する

・無担保キャッシングローンを利用する

初めてカードローンを利用する方にとって、30日間利息の心配をすることなく、ちゃんと30日以内に返済できれば何の問題もなく利用できるのは、かなり嬉しい仕組みですね。

消費者金融系のカードローンはスピード感があって便利ではありますが、手軽さゆえに注意しないと借りすぎてしまうことや、銀行カードローンと比べて上限金利が高いことが多い点はデメリットとして挙げられます。

銀行系カードローンの特徴とは

銀行カードローンの特徴は「上限金利の低さ」と「審査の厳しさ」です。

一般的に銀行カードローンの上限金利は、消費者金融に比べると低めに設定されている場合が多いです。

銀行ならではの安心感がありますし「低金利」ということだけに焦点を当てれば、一番魅力的なのですが、金利が低いゆえに審査は厳しい傾向にあるのです。

また、審査時間も消費者金融に比べると長いことが多く「今すぐ」「手軽に」というわけにはいかない場合があります。

即日融資ができる場合もあるようですが、銀行の指定口座を持っているかどうかや審査時間、土日祝日の影響で翌営業日以降になることも多いです。

平日14時までに申し込めば、当日中に振込が可能な銀行もありますが、急ぎでお金が必要になり即日融資を希望している場合などには、銀行カードローンはあまり向いていないかもしれませんね。

また、銀行系カードローンも消費者金融カードローンと同様に担保や保証人は必要ありませんが、銀行指定の保証会社の保証を受けることになります。

たとえば、三菱UFJ銀行のカードローン「バンクイック」の保証会社はアコムとなっています。

利用限度額が銀行によっては、消費者金融のカードローンよりも高い設定をしているところがあり、大口融資にも対応してもらえる場合があります。

審査の通過が厳しくても、金利の低さや信頼性を重視したいという場合は、銀行のカードローンを利用する方が多いのかもしれませんね。

信販会社系カードローンの特徴とは

消費者金融と銀行のカードローンの他に、信販会社のカードローンもあります。

信販会社系カードローンの特徴は、クレジットカードを扱う会社なので、銀行と同じように名が知れていて、安心感がある点です。

信販会社系カードローンは、先に紹介した消費者金融や銀行のカードローンのように、お金の借り入れ専用のカードローンもあれば、クレジットカードにキャッシング機能を付帯したものもあります。

クレジットカードにキャッシング機能を付帯したものであれば、1枚のカードで買い物(ショッピング)とカードローンの2役をこなすこともできるため、使い勝手がいいのも人気の理由の1つです。

金利・限度額・審査の難易度において信販会社のカードローンは、消費者金融より高く銀行より低いという、消費者金融と銀行の中間的な位置にある場合が多いと言えます。

クレジットカードにキャッシング機能を付帯したものを利用する場合など、その手軽さから使いすぎてしまうことも多いので、注意しなければいけません。

消費者金融・銀行・信販会社のカードローン・キャッシングの違いを比較

銀行・消費者金融・信販会社それぞれから借り入れをする場合、どのような特徴があるのか比較したものを以下の表にまとめました。

上記の内容はあくまで目安であり、一概に全てのカードローン会社が当てはまるとは限りません。

もちろん比較結果は申し込みの条件や総量規制との関係によっても変わりますし、消費者金融・銀行・信販会社のカードローンと一言で言っても、それぞれの金融業者によって特徴や傾向が異なります。

各カードローン会社の特徴をしっかり確認して、自分に合う最適なカードローンを選択することが大切です。

各カードローン会社の詳細については、次の見出しの詳細記事をご参照ください。

おすすめカードローン・キャッシングを厳選紹介

プロミス

アイフル

SMBCモビット

▼SMBCモビットについての調査結果!返済や金利などまとめ▼