総量規制について

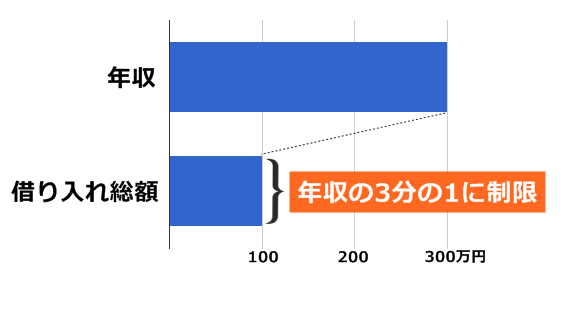

総量規制とは、2010年6月に、貸金業法が改正された際に導入された「年収の1/3までしか借り入れができない」というルールです。

例えば、年収300万円の人は、総量規制により、消費者金融などの貸金業者で100万円以上の借り入れができなくなりました。

これにより、消費者金融は、経営に大打撃を受け、過払い金が盛んに請求されていた事もあって、たくさんの消費者金融が倒産してしまいました。

お金が借りられなくて困る人が続出した総量規制が、どうして始まったのかというと、当時の社会問題が深く関わっています。

キャッシングに関する法律が改正される前の2000年ごろ、消費者金融は高金利でたくさんのお金を貸していたため、借金のしすぎによって生活が破綻してしまったり、生活苦で自殺する人が多く、問題となっていました。

そこで、借金で苦しむ人を減らすため、過度の借り入れができないように上限を設定したのが、総量規制です。

総量規制が始まる前、借金の問題で特に深刻だったのが、多重債務と呼ばれる、複数の貸金業者からお金をたくさん借りて、返済ができなくなる人の存在でした。

いつまでも返済が終わらなくて苦しみ続けるという、そんな多重債務者を減らすため、総量規制は、1社だけではなく、複数の業者からの借り入れ全てを合計した金額が、年収の1/3の金額までと決められています。

借り入れ申し込み審査の時、貸金業者は、信用情報機関を通して、他社の借り入れも確認し、申し込み金額と他社との借り入れ合計が年収の1/3を超えていないのかをちゃんとチェックしています。

総量規制の対象となる場合と、ならない場合がある!

キャッシングやカードローンを扱う業者は、①消費者金融②銀行③信販会社の3種類に分けられます。

この3つの業者の中で、総量規制の対象となっているのは消費者金融と信販会社です。

なぜなら総量規制が定められている貸金業法では、銀行は貸金業者に含まれないため、貸金業法を守る必要がありません。

したがって、銀行の借り入れには、総量規制がないのですが、消費者金融や信販会社で借りる場合は、年収によって借り入れ限度に制限が設けられています。

具体的に言うと、消費者金融や信販会社でお金を借りる場合、年収300万円の人は、全ての借金の合計金額が100万円までしか借りられない、という制限があります。

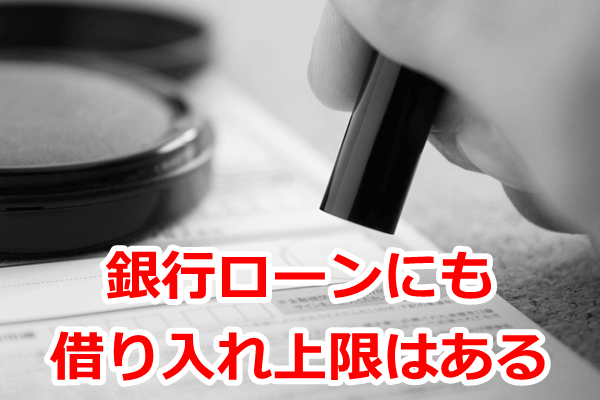

総量規制対象外の銀行ローンにも借入上限がある

銀行カードローンは総量規制の対象外ですが、いくらでも借り入れができるという訳ではありません。

元々、銀行の審査は厳しいと言われるほどなので、銀行は審査が甘く、いくらでも借りられるというのは間違いです。

借り入れ金額についても、総量規制ほど低い金額ではありませんが、それぞれの銀行で上限金額が設定されていました。

総量規制後、自主規制を求められた銀行

総量規制が始まってから、「消費者金融で総量規制にひっかかっても銀行ローンで借り入れができる」という話が広がってしまい、銀行ローンへの申し込みがかなり増えました。

これにより、2017年4月に日本弁護士連合会(日弁連)が銀行に対して、「総量規制後、銀行の貸付が増えている」という指摘をし、融資金額を減らすように要請がありました。

さらに2017年9月には、銀行に立ち入り調査が入り、「銀行は過剰な貸付がない事を前提に総量規制の対象外にしていた。過剰な貸付をするのであれば対象外にした意味がなくなる」という事で、審査をもっと厳しくするようにと、政府から対策や自粛を求められたのです。

そして2017年10月19日、三菱東京UFJと三井住友、みずほのメガバンク3社が、融資額を利用者の年収の1/2や1/3までにするという、総量規制と同じような借入上限を導入する事が公表されました。

これらのメガバンクの自主規制にともなって、秋田銀行や百五銀行などの地方銀行でも、他社との借り入れと融資額の合計が利用者の年収の1/2や1/3以上にならない、上限の導入に向けた動きが広がりつつあります。

現在、銀行は確かにまだ総量規制の対象外ではあるものの、政府の指導や社会的批判が集まっているため、今後、銀行で年収の1/3以上の借り入れをするのは難しくなると予想されています。

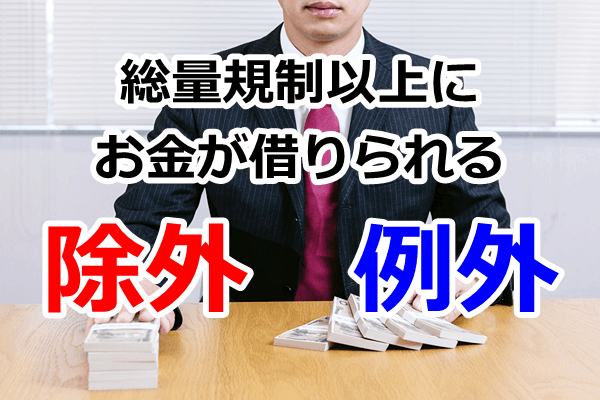

総量規制の除外と例外

総量規制の対象となっている消費者金融のカードローンやキャッシングですが、中には総量規制の制限を受けない貸付けもあります。

総量規制には「除外」と「例外」があり、そもそも総量規制の対象にならないのが「除外」の借り入れで、総量規制の対象ではあるが場合によっては年収の1/3以上の借り入れができるのが「例外」となります。

| 除外 | 例外 |

|---|---|

| 自動車ローン 住宅ローン 有価証券担保貸付 高額医療費の貸付 |

おまとめローン 借り換えローン 配偶者貸付 個人事業主の事業に関する貸付 |

| など | など |

自動車のローンと家のローンは総量規制の除外

身近なローンで総量規制の対象外となっているのが、住宅ローンと自動車ローンの2つです。

家や車といった金額の大きな買い物は、貯金だけでは足りずに、年収の1/3以上のお金どころか、給料の何倍もするお金が必要となる場面があります。

そんな時に利用する住宅ローンや自動車ローンや、そのためのつなぎ融資は総量規制の対象外となっています。

住宅ローンや自動車ローンは、低金利で長期にわたって返済するため多重債務になる可能性が低く、家や自動車が担保となるため、総量規制から除外されています。

その他、土地の購入や住宅のリフォームに関するローンも総量規制から除外されます。

おまとめローンや借り換えローンは総量規制の例外

総量規制の例外の貸付の中に、「顧客に一方的有利となる借換え」という項目があります。

これは「おまとめローン」や「借り換えローン」の事を意味しています。

おまとめローンや借換えローンはどちらも、今ある借り入れを、より安い金利に変えたり月々の返済額が減らす事ができるため、借りる側(顧客)にとって有利となる借り換えとなり、例外として総量規制の対象外となります。

本来、総量規制の対象である消費者金融のおまとめローンや借り換えローンも年収の1/3以上の借り入れが可能です。

おまとめローンも借り換えローンも、少し方法が違うだけで、返済が楽にする目的という意味ではかなり似ています。

複数のローンを一つのローンにひとまとめにする事がおまとめローンで、借金の一本化とも呼ばれています。

それに対して借り換えローンは、一つのローンを別の金利が安いローンに変える事です。

どちらも返済しやすくなる為の方法ですが、「おまとめをしたら最終的に支払う借金総額が増えた」「借り換え後につい借金を増やしてしまった」など、おまとめローンや借り換えローンには失敗談が多いので、利用する時は注意しましょう。

ちなみに、総量規制は「個人がお金を借りる」場合に適用される規制なので、法人の借り入れには適用されません。

個人事業主が事業に使う目的でお金を借りる場合も、総量規制の例外にあたるため、審査さえ通れば年収の1/3以上の借り入れができます。

総量規制についてよくある質問

Q.2010年以前にすでに年収の1/3以上を借りていたけれど、どうなるの?

A.総量規制が導入される前に、年収の1/3以上の借り入れをしていたからといって、超えた分をすぐに一括で返済する必要はありません。

ただし、新規の借り入れは、借り入れの残高が1/3以下になるまでできません。

Q.銀行カードローンの借り入れが、年収の1/3を超えているから、もう消費者金融からは借りられない?

A.銀行系の借り入れは総量規制の対象外ですので、消費者金融・信販会社から、借り入れができる可能性は0ではありません。

しかし2017年10月に、銀行も総量規制に近い融資上限の導入が公表されるなど、借り入れに関する規制は広がりをみせています。

年収の1/3以上のお金を借りたい場合は、おまとめローンや借り換えローンの利用についても検討してみましょう。

Q.年収をごまかして、申告してもいい?

A.たくさん借りるために、年収を水増しする方が多いのですが、これはおすすめしません。

嘘やミスがあると、即日融資ができなかったり、審査に落ちる可能性が高くなってしまいます。

収入証明書が必要な場合はもちろん、不要の場合にも、正直に書く方が無難でしょう。

主婦(主夫)やアルバイトの場合

専業主婦(主夫)の場合

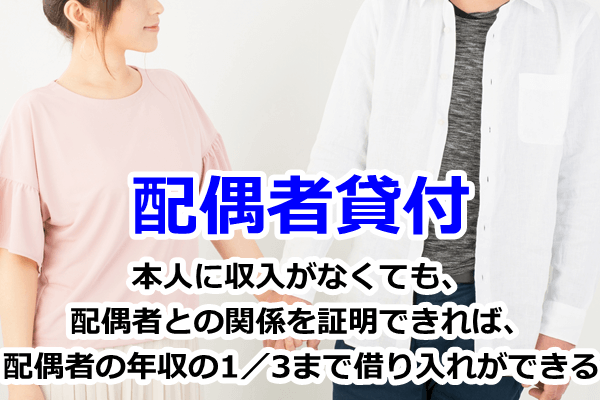

総量規制のある消費者金融や信販会社のキャッシング・カードローンを利用するのは、厳しいですが、例外的に「配偶者貸付」というものがあります。

これは、本人に収入がなくても、配偶者との関係を証明できれば、配偶者の年収の1/3まで借り入れができるルールです。

つまり、本人の収入0円でも、配偶者の年収が600万円あれば、1/3にあたる200万円まで借り入れができるということです。

ただし、下記の書類を用意しなければなりません。

- 配偶者と婚姻関係にあることを証明できるもの(住民票、戸籍抄本など)

- 配偶者の同意書

- 配偶者の収入証明ができるもの(給料明細、源泉徴収票など)

提出書類

住民票や給料明細は内緒で手に入ったとしても、同意書が必要なので、「夫(妻)にバレないように…」というのは、難しいです。

前もって、旦那さん(奥さん)の了解を得てから、申し込んでください。

しかし、残念ながら配偶者貸付を認めている貸金業者は多くありません。

一方、正社員じゃなくてもアルバイトやパートなどによる安定した収入があれば、申し込みが可能な業者はかなりあります。

収入は全く無い場合は、まず継続した収入を確保しましょう。

なお、一部の消費者金融では、少額であれば、収入のない専業主婦にも融資を行っているところもあります。

アルバイトやパートの場合

正社員と考え方は同じで、年収によって借り入れ限度額が変わります。

月々5万円程度稼いでいるのなら、年収が60万円となり、1/3の20万円までの借り入れができるといった具合です。

消費者金融に比べて、銀行は、どうしても審査が厳しい・時間がかかるという印象がありますが、今は柔軟な審査で、融資までのスピードが早い銀行も増えています。

総量規制でお悩みの方にもおすすめのカードローン

プロミス

初めての方は30日間利息ゼロ!

ウェブ申込みで来店不要。

急な出費が発生して今日中にお金が必要という場合、プロミスのカードローンは少額からお金を借りることができて即日融資も可能なためオススメです。

おまとめローンで月々の返済を見直し、毎月の返済額・金利負担を軽減させる事も可能です。

プロミスの詳細ページはこちら!

アイフル

最短1時間で融資が可能!

千円単位での借り入れができます。

アイフルは「はじめてアイフルを利用する方」「家族や周りの人に知られたくない方」「融資できるかとにかく早く知りたい方」にオススメです。

おまとめローンでは毎月の返済が楽になり、計画的な返済により段階的に借入残高が減少します。

アイフルの詳細ページはこちら!

SMBCモビット

電話や郵送物なしで、ウェブ完結!

全国約13万台(2017年6月現在)の金融機関やコンビ二ATMと提携しているので、利便性が高く、契約手続きを全てWEBで完結できる「来店不要のWEB完結サービス」を、日本で初めて始めたのはSMBCモビットです。

他社に比べて融資限度額がやや高めなので、別途審査が必要になりますが、大口の融資にも対応しています。

SMBCモビットの詳細ページはこちら!

▼SMBCモビットについての調査結果!返済や金利などまとめ▼