キャッシングやカードローンを利用しようと考えた時、「自分にもお金を貸してもらえるのか」ということが、不安ですよね。

当然ですが、消費者金融も銀行も、誰にでもお金を貸してくれるわけではありません。

審査に通過することで、初めて融資を受けられるのです。

もしも、借り入れをしてみたいけれど、実際に融資を受けられるか心配という方は、本審査を受ける前に、簡易的な審査を受けて、確認しておくといいでしょう。

目次

3秒診断とは? 融資可能かどうか簡単にチェックできる役立つツール

3秒診断とは、簡単な項目を入力することで、融資可能かどうかを、簡易的に判断するものです。

つまり、本審査に入る前の仮審査のことを指し、業者によって、簡易審査・借入診断・お試し診断・1秒診断・5秒診断など、様々な名称が付けられています。

いずれも、自分が借り入れ可能かどうかを調べる便利なツールです。

3秒診断(仮審査)の入力項目は? 返済能力の有無で診断結果が決まる!

仮審査では、具体的に、どんなことを入力する必要があるのでしょうか。

アコムの3秒診断を例に、入力項目を解説していきます。

年齢

アコムに限らず、消費者金融・銀行では、20歳以上でなければ、借り入れをすることができません。

多くの場合、20歳~69歳という年齢制限があるので、この範囲に該当する人のみ、申し込みができるというわけです。

生年月日の入力を求められる場合もありますが、これも同じく、年齢を判断するための項目となっています。

年収(総支給額)

収入があまりにも低い人は、「返済能力がない」とみなされ、借り入れができません。

ただし、年収が低めでも、借入希望額が少なければ、審査に通る場合もありますので、年収何万円以上がOKといった具体的な数字は出ていません。

あくまでも、借入金額と年収のバランスが鍵となります。

カードローン他社お借入状況

実際は、これが最も重要な項目です。

あちこちからお金を借り、他社借入件数・他社借入額が多い人は、審査に通るのが難しいでしょう。

なお、アコムの3秒診断では、件数の項目はなく、金額のみを入れることになります。

そのため、もしも借入不可の結果が出た場合は、先ほどの年収との兼ね合いで、総量規制の対象となっている可能性が考えられます。

アコムの場合、上記の3項目だけですが、他に、勤続年数や保険の種類、雇用形態などを入力する業者もあります。

全ては、「返済能力があるかどうか」「金銭の事故情報がないかどうか」ということを判断するための項目になっています。

ちなみに、診断結果は、入力した情報に基づいて、「お借入できる可能性が高いです。」「お客さまのご入力情報では、お借入可能の診断ができませんでした。」のどちらかが表示されます。

嘘をついて仮審査で通ったとしても、本審査の段階で調べれば、事実がわかってしまうので、最初から正直に入力するようにしましょう。

3秒診断に通れば、本審査も通る? それぞれの審査には仕組みの違いがある

そもそも仮審査と本審査には、審査の仕方において、決定的な違いがあります。

それは、コンピュータで機械的に審査しているのか、人間の手で細かくチェックしているのかという点です。

仮審査では行わない、信用情報の照会も行い、より厳しいチェックが入ります。

仮審査(3秒診断)と本審査で結果が違うのはなぜ? 本審査で落ちる理由とは?

審査の仕方が違うので、結果も異なる可能性があります。

仮審査で「融資不可」だったのに、本審査で「融資可能」になったり、その逆もあり得ます。

そのため、3秒診断で落ちたからといって、すぐに諦めてしまう必要はありませんし、3秒診断に通ったからといって、その結果を鵜呑みにはできません。

では、なぜ、仮診断と本審査で結果が違うのでしょうか。

3秒診断と本審査で結果が異なる3つの理由

信用情報に傷がついている

実際の本審査では、必ず信用情報機関を調べます。

信用情報機関とは、個人がローンやクレジットカードを利用した際に記録される、履歴です。

過去に延滞や遅延をしていると、一定期間、事故情報として記録(この状態を俗にブラックリストに載ると呼ぶ)が残り、そのような場合は、新たな借り入れができません。

つまり、3秒診断ではわかり得なかった信用情報に問題があれば、本審査に通らないというわけです。

総量規制の対象・対象外を間違えている

総量規制の対象となる借り入れは、あくまでも、消費者金融や銀行のカードローンや、クレジットカードのキャッシング枠の利用であり、住宅ローン・自動車ローン・リフォームローン・教育ローン・奨学金、または、クレジットカードでのショッピングなどは、総量規制の対象とはなりません。

もしも3秒診断の際に、誤って、これらの借入額についても、他社借り入れ総額に含めてしまって、融資不可の結果が出ていた場合、本審査で結果が覆る可能性があります。

毎月の安定収入が確認できない

収入証明書を提出した際に、継続した安定収入が確認できない場合、本審査で落ちるケースがあります。

また、審査の一環として、金融業者の担当者がこちらの勤務先に電話を掛ける「在籍確認」を行い、働いていることを確認できない場合も、審査には通りません。

そのため、休職中や退職済みという状況だと、難しいでしょう。

本審査は本当に厳しいのか検証! 2人に1人は落ちている

金融業者は、お金を貸す前の段階で、返済能力がない人を見抜くために、厳しい審査を行います。

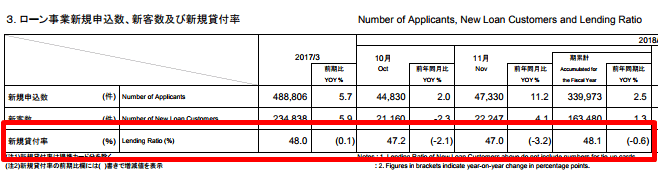

審査がどれくらい厳しいのか、こちらの表でチェックしていきたいと思います。

この表は、アコムの新規貸付率=審査通過率を表した表です。

通過率が47.0%~48.1%、つまり、2人に1人が落ちているという計算になります。

厳しい審査を突破しなければ、融資を受けることができないということがお分かりいただけると思います。

これが、もっと審査が厳しい銀行となると、30%程度まで下がると言われています。

3秒診断(仮審査)をするメリットは? 多重申し込みにならず結果がわかる!

仮審査の結果は、あまり当てにならないということで、「それなら3秒診断をする必要がないんじゃ・・・」と思う方もいらっしゃるかもしれません。

しかし、メリットはしっかりと存在します。

それは、申し込みブラックにならないという点です。

実は、消費者金融や銀行は、申し込みをするだけで、信用情報機関に申し込み履歴が残ります。

これは、審査に通っても通らなくても、申し込んだという事実が、申し込んだ回数分、一定期間残るというものです。

そのため、手当たり次第、複数の業者に申し込みをしてしまうと、いわゆる申し込みブラック(多重申し込み)という状態となり、本審査で不利に働く可能性が高くなるというわけです。

しかし、3秒診断は審査ではなく、あくまでも診断ツールであるため、申し込み履歴を信用情報機関に残さずに、結果を知ることができます。

もちろん、実際に借りられるかどうかは申し込んでみないとわかりません。

ただ、審査に通過できそうかどうか、ある程度の目安としてスピーディに判断できる、便利なツールです。

また、仮審査をしたからといって、必ずしも本審査を受けなければいけないということはありませんので、ご安心ください。

アコム以外でも仮審査は受けられる

今回はアコムを例に挙げ、ご紹介してきましたが、ほとんどの消費者金融・銀行で、仮審査が受けられます。

どこのサイトの仮審査を受けても、結果に大差はないかと思われますが、実際に、借入を考えている業者の診断ツールを利用するのがいいでしょう。