大学の費用は高いというイメージがありますよね。

確かに、入学金の目安は、国立大学は約80万円、公立大学は約90万円、私立大学文系は約115万円、私立大学理系は約150万円、私立大学医学・歯学系は約470万円と、決して安い金額ではありません。

また、入学時に、この金額を納めれば安心というわけではありません。

1年毎あるいは半年毎に、4年間を通じて、授業料を支払わなければならないんです。

もしも途中で、何らかの事情で支払えなくなった場合、すぐに中退するのではなく、次のような解決方法を検討してみましょう。

目次

①大学に授業料免除・分納・延納の相談をする

大学に通うには、いくらくらいお金が必要なのかというと、例えば、私立大学の場合、1年間にかかる学費の平均は約100万円です。

高いので、どうにもならなくなったという方は、大学の学生課で、学費免除や分納、延納に対応してもらえないか確認してみましょう。

免除

「免除」には、全額免除と半額免除の2種類があります。

ただ、授業料を払わなくてもいいというだけあって、条件はかなり厳しくなっています。

まず、成績優秀なのが前提であり、その他に、世帯収入が一定基準以下である必要があります。

下記の表より収入が多い世帯は、免除を受けることができません。

| 世帯人数 | 全額免除の収入上限 | 半額免除の収入上限 |

|---|---|---|

| 1人 | 88万円 | 167万円 |

| 2人 | 140万円 | 266万円 |

| 3人 | 162万円 | 306万円 |

| 4人 | 175万円 | 334万円 |

なお、私立大学では、授業料免除の制度は、ほとんど存在していませんが、国立に通っている方は、免除を受けられる可能性があります。

分納

免除と違って、支払わなければいけない総額は変わりませんが、何回かに分けて支払うことで、払いやすくなる家庭もあることでしょう。

分納制度は、私立大学でも受けることができます。

ただ、分納も、成績や世帯収入などの条件が存在しますので、詳細は、学生課で直接話を聞いてみてください。

延納

延納も、最終的には全額支払うことに違いはありませんが、「数ヵ月後には収入の目処が立っているけれど、今はお金がない」という方は、この制度を活用するといいでしょう。

大学によって異なりますが、一般的に2ヶ月~半年程、支払い期日を延ばしてもらえることが多いようです。

免除・分納・延納の申請は、いつでもできるわけではなく、前期・後期の年2回と決められています。

そのため、親の突然のリストラ、離婚などの不意に訪れるトラブルには対応が難しいかもしれませんが、予め申請を検討している方は、チャンスを逃さないようにしましょう。

②奨学金

奨学金には、大きく分けて、貸与型奨学金と給付型奨学金の2種類が存在しています。

貸与型奨学金

貸与型奨学金で1番有名なのは、日本学生支援機構(JASSO)です。

第一種、第二種と分かれていて、第一種のみ無利息で借りることができますが、貸与型なので、どちらも卒業後に返していく義務があります。

| 第一種 | 第二種 | |

|---|---|---|

| 貸与額 (月額) |

4万5,000円~6万4,000円 | 3・5・8・10・12万円のいずれか |

| 利子 | 無利子 | 上限3% |

| 学力基準 | 〈1年次〉 次のいずれかに該当すること 1.高校または専修学校高等課程最終2か年の成績の平均が3.5以上 2.高等学校卒業程度認定試験合格者 〈2年次〉 本人の属する学部(科)の上位1/3以内 |

1~4のいずれかに該当すること 1.出身学校または在籍する学校における成績が平均水準以上と認められる人 2.特定の分野で特に優れた資質能力を有すると認められる人 3.学修に意欲があり学業を確実に修了できる見込があると認められる人 4.高等学校卒業程度認定試験合格者で、上記のいずれかに準ずると認められる人 |

| 家計基準 | 世帯人数・国公立か私立かなどによって異なる。 | 世帯人数・国公立か私立かなどによって異なる。 |

なお、保護者の死亡・病気・失業や、災害等の理由で、突然、支払いが難しくなった家庭には、緊急採用(応急採用)という方法があります。

奨学金は、通常、募集期間が春と決まっていますが、緊急採用(応急採用)は、年間を通じて随時申し込みができます。

ただし、条件や基準などは、第一種・第二種と同じですので、誰でもというわけではありません。

給付型奨学金

文字通り、返済の必要がない奨学金です。

給付型奨学金は、大学の他、地方自治体や民間企業によって実施されています。

世帯収入が低いことが絶対条件で、学力についても、高い基準が求められます。

なお、2017年度から、一部、住民税非課税の低収入世帯の大学生を対象に、国が月最大4万円を支給する制度が始まっており、文部科学省は、2018年度から本格スタートすることを決めています。

これは、従来の学力基準(高等学校等の評定平均が3.5以上)を適用せず、

- 特定の分野において特に優れた資質能力を有し、進学先の学校において特に優れた学習成績を修める見込みがあること

- 進学先の学校における学修に意欲があり、進学先の学校において特に優れた学習成績を修める見込みがあること

という、少し緩い条件になっています。

この制度は、経済的な理由によって、進学を断念せざるを得ないという学生を少しでも減らす目的で、新しく作られました。

しかし、財源の問題などにより、月最大4万円のみの支給のため、残りの費用を用意できないという世帯には、あまり有効ではないかもしれません。

大学の学費が払えない場合に、奨学金を借りている割合は、5割を超えています。

借りている割合が増えていると同時に、返せない方も急増しています。

卒業後からすぐに、支払っていかなければならないので、よく考えてから借りるようにしましょう。

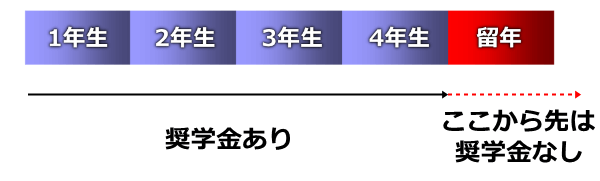

また、奨学金は4年(6年制大学は6年)だけしか、支給されません。そのため、大学を留年した場合には、その分の学費を自分で支払わなければなりません。

③教育ローン

教育ローンは、授業料などの教育費を、低金利で借りられる制度です。

奨学金は、入学後しか利用することができないため、入学前に必要となる初年度納入金(入学金+1年目の学費)を、教育ローンを利用して支払う方も多いです。

世帯収入による条件はありますが、成績は関係ありませんし、1番の特徴は、返済義務が、学生ではなく、保護者に生じる点です。

デメリットは、借りた翌月から返していかなければならないことです。

借入可能額は、350万円までなので、奨学金と併用してやりくりすることも可能です。

④日払いバイトをする

お金を借りずに学費を払いたいという方や、お金がまったくないわけではないけれど、後少しが足りないという方は、日払いバイトで、大学のお金を稼ぐのも1つの方法です。

大学に行く費用はあるけれど、一人暮らしの生活費が足りないという方にもおすすめです。

ただし、お金を稼ぐために、本業である学業がおろそかにならないように気をつけてくださいね。

⑤キャッシング・カードローンを利用する

ご紹介してきた制度を受けられない場合や、緊急でお金が必要な場合には、最後の手段として、キャッシングやカードローンを利用して、大学のお金を借りることも有効な方法です。

大学のお金がない!でも行きたい!卒業したい!という方は、利息も合わせた金額を返せる目処を立ててから、お金を借りるようにしましょう。

GOTTAがおすすめするカードローンは、プロミスとアイフルです。

プロミス

アイフル

大学の授業料を滞納すると、除籍される?卒業はできないの?

授業料延納の手続きをしていない、もしくは延納後の支払期限を過ぎているにも関わらず、学費を支払わない場合には、一定期間が過ぎると、除籍処分となる可能性があります。

払えないからといって、いきなり除籍ということはありませんし、催促によって、しっかり納めることができれば、卒業には問題ありません。

大学の学費を払えない場合にとる5つの方法まとめ

自分自身が「お金がないから、中退しよう」と思う場合もありますし、親が「お金がないから、これ以上、子供を大学に行かせられない」と思う場合もあると思います。

ただ、家にお金がないからといって、大学に行けないと、すぐに退学を考えることなく、いろいろな制度が受けられないか、一度、確認してみてください。

よく考えた結果、休学、もしくは退学という道もありますが、せっかく入学したからには卒業しておいた方が、就職など、将来、有利になることも多いはずです。

入学前から、金銭的に厳しいとわかっている場合には、比較的お金がかからない国立を目指す、あるいは経済的支援が充実している大学を目指すなど、先手を打っておくことも大切です。