「今乗っている車の調子が悪いから、買い替えたい」

「通勤で車が必要になって、初めて車を買おうと思っている」

「家族が増えたので、今より大きな車の購入を検討している」

など、どんな理由でも、車を新しく買おうとしている方が直面するのが、ローンで買うか、現金一括で買うかという問題です。

例え貯金があっても、何百万円という買い物を一括でするのは少しためらいますよね。

今回は、車を購入する際には、どんな方法あるのか、また、どの方法を選ぶのがいいのかを、徹底解説します。

目次

車を購入するなら、ローンよりも現金一括が得? 残クレについてもご紹介

車を購入するには、次のような支払い方法があります。

②ローン(ディーラーローン・銀行・労金・信金などのマイカーローン)

③残クレ(残価設定ローン・残価設定型クレジット・残価設定プランなどとも呼ぶ)

※ちなみに、基本的に、新車を全額クレジットカードで支払うことはできません。

頭金の支払いや、一部の中古車販売店では、使えることもあります。

もちろん、現金なら金利を支払う必要はないので、貯金が十分にあり、一括で支払うことができれば、それに越したことはありません。

ただ、実際には、購入後の生活を考え、ローンを組む方が多いでしょう。

自動車ローンについては、住宅ローンと同じように、「金利分を合わせ、○年で分割払いをします」という契約です。

ディーラーや銀行などの他、労働金庫(ろうきん)、信用金庫(しんきん)やJAなどでも、取り扱いがあります。

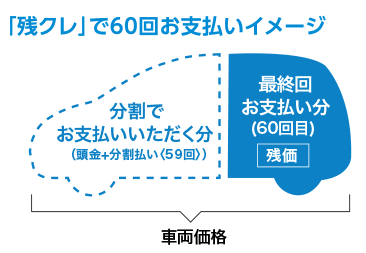

そして、最近、車の購入方法として定番になりつつあるのが、残価設定ローン(残クレ)です。

残クレとは、3~5年後の下取り予想価格(残価)を予め除いた金額を、分割で支払う方法です。

「月々の支払いが抑えられる」「買い替えがスムーズ」「買取額が保証されている」などのメリットがある一方、「走行距離・傷やヘコみの状態などの制約がある」「残価にも金利がかかる」「総額が高くなる」「カスタマイズができない」などのデメリットもあるため、長所と短所の両方を理解した上で、利用するかどうかを決める必要がありそうです。

また、残クレにも審査がありますので、もちろん、通らなければ利用できません。

なお、3~5年後の契約終了後には、「新しい車に乗り換える」「残価分を支払って乗り続ける」「車を返却する」という3つの選択肢があります。

車の購入時にローンを組むなら、おすすめは低金利の銀行マイカーローン

残価設定ローン(残クレ)に向いている人は、「3~5年ごとに新車に換えたい方」「3~5年だけ車が必要な方」などです。

一見お得に思える残クレですが、ディーラーで勧められるがままに契約してしまうと、使い方によっては、損をしてしまう場合もあります。

そこで、GOTTAがおすすめしたいのは、銀行のマイカーローンです。

通常、新車を購入する際に販売店で手続きをするディーラーローンの場合、その場で契約ができるので、手間が省けてスムーズに終わるというメリットがあります。

しかし、その反面、金利が高めに設定されているんです。

それに比べ、銀行などの金融機関が取り扱っているマイカーローンは、自分で手続きをしなければならないというデメリットはありますが、金利が低いという大きなメリットがあります。

三井住友銀行、三菱UFJ銀行、りそな銀行をはじめ、各銀行・金融機関が取り扱っています。

車を購入する際、銀行の自動車ローンでお金を借りるときの流れは?

ここでは、マイカーローンを利用する際の、申し込みから返済までの、大まかな流れを、ご案内します。

①インターネットでの申し込み

電話や郵送、店舗での申し込みもできますが、ネットを使えば、来店不要で24時間365日どこからでも申し込みができるので、おすすめです。

各銀行ホームページの、マイカーローンのページから、申し込みをしてください。

②事前審査の結果連絡

各銀行の審査基準に基づいて、事前審査が行われ、この時、勤めている会社へ在籍確認の電話がかかることもあります。

借り入れる銀行の口座を持っていない場合、基本的に、契約までに、口座開設が必要になるでしょう。

事前審査の結果は、最短で即日回答が可能な銀行もあります。

③必要書類の提出

事前審査に通れば、本人確認書類・車購入の際の注文書や見積書・収入証明書などの、必要書類を提出することになります。

提出は、パソコンやスマートフォンからアップロードできることがほとんどなので、簡単です。

④本審査の結果連絡・契約

提出した書類に問題がなければ、数日程度で、本審査通過の連絡が来ます。

すると、いよいよ契約手続きが開始されます。

⑤指定口座に入金

手続きが完了したら、指定口座に入金がされます。

一旦、口座に入金した後、ディーラーに自動で振込をしてくれる銀行もあります。

⑥返済

月々、元金+利息を返済していくことになります。

「毎月返済」「毎月返済+ボーナス月増額返済」から選択ができます。

口座から自動引き落としになるので、返し忘れる心配はありません。

銀行のマイカーローンは、審査が厳しいので、多少時間もかかります。

そのため、購入前に仮審査を申し込んでおくことで、時間が短縮でき、購入までの流れがスムーズに進みます。

詳細については、各銀行・金融機関によって、異なりますので、直接お問い合わせください。

車をローンで購入する場合、金利相場はいくら? 返済額をシミュレーション!

ローンを組む際に、1番気になるのは、やはり金利だと思います。

金利は、借りる場所によってバラつきがありますが、相場は、ディーラーローンで4~8%程度、銀行のマイカーローンで2~4.5%程度です。

相場だけ見ても、ディーラーで組むローンより、銀行の方が、金利が低いことがおわかりいただけると思います。

では実際に、シミュレーションして、ディーラーローンと銀行ローンに、どれくらい差が出るのかを見ていきたいと思います。

例えば、軽、または、コンパクトカーを買うために、150万円を借りたい場合に、一般的なディーラーローン5%、銀行マイカーローン2.975%を比較して、元利均等返済方式により、計算します。

ボーナス払いなし、5年(60ヶ月)払いの場合・・・

| 銀行ローン | ディーラーローン | |

|---|---|---|

| 適用金利(年利率) | 年2.975% | 年5% |

| 毎月の返済額 | 26,936円 | 28,306円 |

| 返済総額 | 1,616,160円 | 1,698,360円 |

| 利息総額 | 116,160円 | 198,360円 |

| ※別途保証料が必要な場合があります。 ※シミュレーション結果は、あくまでも目安であり、実際のご返済額は、その他の条件により上記結果と異なる場合がありますので、詳細は、直接お問い合わせください。 |

||

年利が数%違うだけで、利息総額の差は、82,200円にもなるんです。

また、今回は、軽やコンパクトカーを買うシミュレーションをしましたが、ミニバンやワンボックスカーなど、もう少し高い車を買うとなると、さらに差は広がり、何十万円の違いが出る場合もあります。

ちなみに、余裕がある時は、繰上げ返済を行うと、利息分を節約できるので、繰上げ返済の可否や、手数料の有無などを、予め調べておくといいでしょう。

車購入のためのローン審査に通過するポイント! 審査に通らないのには理由があった

ブラックリストに載っている人は、情報が消えるまで待つ

過去に、「クレジットカードの支払いを滞納した」「携帯端末代の支払いを延滞した」「債務整理をした」など、信用情報機関に事故情報が登録された方、つまりブラックリストに載っている方は、一定期間、他のローンの審査には通りません。

信用情報機関の登録は5年程で消えますので、マイカーローンには、情報が消えてから申し込むようにしましょう。

勤続年数は、最低でも1年以上経ってから申し込む

マイカーローンは、長年に渡って、返済を行う必要があるため、安定した収入源があるかどうかも審査基準の1つとなり、勤続年数も重視されます。

勤続年数が短いと、審査には不利に働くので、多くの銀行で、1年以上が目安と言われています。

まだ会社に入って間もないという方は、少なくとも1年以上経ってから申し込んだ方が、審査に通りやすくなるでしょう。

なお、勤続年数に自信がないからといって、ウソをつくと、在籍確認などの際に、ばれますので、正直に書いてください。

他社の借り入れが多い人は、できる限り、返済しておく

キャッシングやカードローンなど、他からの借り入れはありませんか?

自動車ローンに申し込む時点で、他社からの借り入れが多いと、「マイカーの返済まで手が回らないのでは?」すなわち、「返済能力がないのでは?」と判断され、審査に通りにくくなる可能性があります。

既にどこかから借り入れがある方は、できるだけ返済しておくようにしましょう。

同時に複数の銀行の自動車ローンに申し込まない

短期間に、複数のマイカーローンに申し込むと、いわゆる「申し込みブラック」になります。

申し込みブラックとは、同時にローンの申し込みをしたために、お金を借りていなくても、ブラックリストと同じ扱いとなり、しばらく新規の借入ができなくなる状態のことをいいます。

闇雲に申し込みをするのではなく、借りられる見込みのある業者の1社に絞り、申し込むようにしましょう。

希望融資額を少なめに申し込む

車のローンとなると、新車でも中古車でも、大きな金額を申し込むことになると思います。

しかし、金額が多くなればなるほど、審査が厳しくなりますので、できるだけ頭金を多く払って、希望融資額は、必要最小限の金額に収めるようにしましょう。

実際に、ネット上でも「頭金を増やし、希望融資額を減らしたら、借りられた!」という体験談やクチコミが、いくつか載っています。

最低でも、車両価格の20~30%の頭金を用意することが理想的です。

ローンで車を購入する人と一括払いの人、割合はどれくらい?

新車や中古車を購入する際、実際に、ローンを組む人と現金一括払いをする人は、どちらが多いのでしょうか。

Yahoo!知恵袋などでも、同じような質問をしている方が、多く見られますが、割合については、正式な統計は出ていません。

しかし、どちらを選択するのかについては、様々な意見があります。

「ローンを組まないと買えないような車は、買わない」

「年齢や金額によって、ローンか一括かを考える」

「全額ではなく、何割か、あるいは何万円かだけをローンにする」

確かに、現金一括払いもローンも、どちらにもメリット・デメリットが存在するので迷うことでしょう。

現金一括払いのメリット・デメリット

現金で一括購入した場合には、自動車を購入してから続く支払いはありません。また、ローンにつきものの金利がかかることもありません。自動車を購入した時点であなたの資産となるのは安心できるポイントですね。

しかし、現金をしっかりと貯めてから自動車を購入しようとするとそれだけの時間がかかります。お金が貯まるまでは現在乗っている自動車で暮らしていくことになってしまいます。また、預貯金を取り崩して自動車購入に充てると、なにか別の理由で突然現金が必要になったときに、手元にお金がなくて途方に暮れるというケースもあります。

ローンのメリット・デメリット

一方、マイカーローンを利用すると、自動車を購入したあとはローンの返済を続けていかなければなりません。また、車を売却したい場合は、ローンを完済しなければならないため、家族が増えたり、子どもが成長して車が手狭になったときにも対応が可能な車種を選ぶといった注意が必要です。

しかし、手元にお金がないときでも自動車を購入することができます。子どもと一緒により快適なドライブをしたい、という願いもすぐに実現できるのです。

車の費用は、車両代だけ払えば終わりというわけにはいきません。

継続して必要となる、ガソリン代・保険・税金・車検代・修理代なども頭に入れて、どちらにするのかを、決める必要があります。

最終的には、キャッシング・カードローンも選択肢に!

銀行でもディーラーでも、ローンの審査に落ちたという方は、キャッシングやカードローンを検討してみてください。

キャッシングやカードローンの場合、全額借りるのは難しいですが、足りない分を補うには、適しています。

「銀行よりは、審査に通る可能性が高い」「維持費などにも使える」「最初の30日間利息ゼロの業者がある」「最短即日融資が可能」など、借りるメリットがたくさんあります。

各ページより詳細をチェックし、お申し込みを検討してください。

プロミス

アイフル

SMBCモビット

▼SMBCモビットについての調査結果!返済や金利などまとめ▼