携帯電話やスマホは、現代の生活になくてはならないものになっています。

ただ、ガラケーの時に比べて、「スマホは月額料金が高くて、毎月の支払いがキツイ」という人も少なくないと思います。

ましてや、出費が重なって、他の支払いも苦しいという月には、ついつい携帯料金の支払いを後回しにしがちですよね。

今回は、もしも携帯料金が支払えなくなった時にどうなるのか、踏み倒しはできるのか等を解説します。

目次

- 携帯料金の未納や滞納が、一定期間続くとどうなるの?

- 滞納した携帯料金は分割払いができない! 機種代も一括で請求される

- 携帯料金の踏み倒しはできないの? 消滅時効はあるの?

- 携帯料金滞納で裁判になる! 未払いだと最悪の場合、差し押さえされることも

- 携帯料金の踏み倒しを図って、ブラックリストに載るとどうなる? ドコモもソフトバンクもauも答えは同じ!

- よくある携帯料金の滞納に関するトラブル・体験談! ローンが組めない?

- 結婚して苗字が変わると、ブラックでも携帯やクレジットカードの新規契約ができる?

- 携帯料金を踏み倒した状態でも、Wi-Fi環境ならLINEやアプリが使える

- 携帯代を踏み倒したくないけど、お金がない。 未払いの料金を今すぐ工面したいなら・・・

携帯料金の未納や滞納が、一定期間続くとどうなるの?

携帯料金の支払期日を過ぎても、その日からすぐに使えなくなるわけではありません。

では滞納後、どのような流れになるのか、ご説明します。

※ドコモ、ソフトバンク、au各キャリアに、流れの差異はほとんどありません。

- 支払日の約1週間後に、携帯会社からハガキでの督促状が送られてくる。

- その後も放置していると、請求日の翌月10~15日頃に回線停止(利用停止)になる。

- さらに払わずに2~3ヶ月滞納すると、「契約解除予告通知書」というものが送られてくる。

- 最終的に支払わないと、強制解約となる。

「○月○日までに、支払われない場合、利用を停止します」という旨の内容です。

この時点ですぐに払えば、特に問題はありません。

また、支払期日翌日からは、延滞金も発生します。

金利は、ドコモ・ソフトバンクが年率14.5%、auが14.6%となっており、放っておくと、延滞金だけで、莫大な金額になります。

また、毎月、分割で機種代を払っている人は、それを滞納した場合、機種代にも年率6%の延滞金がかかります。

月額の料金を滞納した場合は、これらの延滞金を余分に支払わなければならなくなることを、肝に銘じておかなければなりません。

ソフトバンク(Softbank)からの黄色い封筒は要注意!

支払日を過ぎるとハガキで督促状が届きますが、もしも身に覚えのない料金を請求された場合は、要注意です。

例えば、少し前から、ソフトバンク債権回収室・弁護士の名前で、黄色い封筒または、赤い封筒が届くという詐欺が横行してます。

これは、架空請求であり、ネットでも話題になっています。

自分はいつからいつまでの未払い分があるのか、いくらあるのかを事前に調べ、詐欺に遭わないように気をつけましょう。

滞納した携帯料金は分割払いができない! 機種代も一括で請求される

2~3ヶ月滞納し続け、強制解約となった場合、未納分を分割で支払うことはできず、一括で請求されることとなります。

その際、毎月、端末代も支払っている場合には、その端末代も一括請求となるんです。

つまり、強制解約となった場合には、

を、一括で払わなければなりません。

携帯料金の踏み倒しはできないの? 消滅時効はあるの?

「未払いの携帯料金なんて、放置していれば、時効が来て、踏み倒せるんじゃないの?」なんて、たかをくくっていませんか?

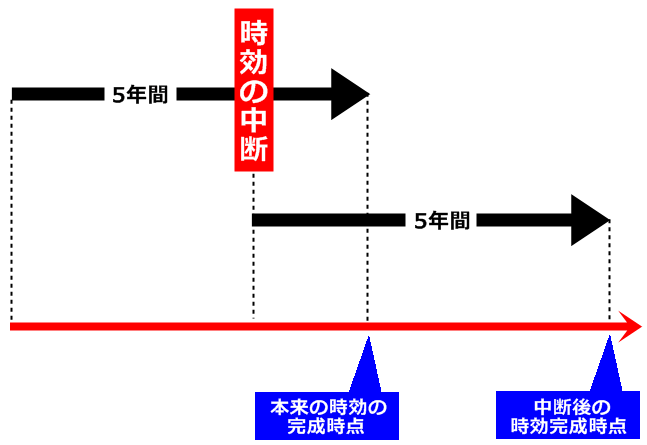

確かに、携帯料金を滞納しても、5年が経てば、時効はやってきます。

しかし、何もアクションを起こさずに、5年経過後に自動的に時効になるということはありません。

携帯料金の消滅時効を成立させるためには、「時効の援用(じこうのえんよう)」という手続きが必要になるんです。

時効の援用とは、時効の制度を利用することを相手に伝えることを言い、具体的な方法は、時効援用通知書というものを書いて、債権者側、つまり携帯会社に、内容証明郵便を送ることを指します。

第三者が証明してくれるので、後から相手に、「そんな文章は受け取っていない」とシラを切られる心配がありません。

ただ、5年が経過していても、一部、時効の援用ができないケースもあります。

それは、時効の中断がされているケースです。

時効の中断とは、時効期間の間に、特定の事由が起こった場合に、消滅時効までの年数がリセットされ、またゼロに戻ることを言います。

②債権者に、裁判上の請求(訴訟・支払督促など)をされている場合

③未払い金があることを認めてしまった場合

例えば、③は債務の承認といい、携帯会社に「支払いはもう少し待ってほしい」や「今は払えない」と言ったり、減額依頼書にサインをして送り返すなどをすると、債務があることを認めていること(債務の承認)となり、消滅時効の中断の理由となるのです。

債権回収会社もあの手この手で、時効の中断を図ろうとする

携帯会社からの催促も無視し続けると、今度は債権回収会社(サービサー)から、連絡がきます。

債権回収会社(サービサー)は、弁護士法の特例において、債権回収業務を行うことを認められた民間の法人です。

携帯会社は、一定期間を過ぎると、料金の回収を、この民間会社に委託・譲渡することがあるというわけです。

携帯料金の回収を多く手掛けている会社の1つに、「ニッテレ債権回収(略称:ニッテレ・サービサー)」という会社があり、その他にも、アビリオ・パルティール・オリンポス・エムアールアイなど、たくさんの債権回収会社が存在します。

サービサーは債権回収のプロフェッショナルであり、消滅時効の中断を図ろうと、様々な手を打ってきます。

実際には、時効の援用は厳しいのが現状・・・お金を払って、ブラックを回避した方がメリットが大きい

ここまでいろいろとご紹介をしましたが、実は時効の援用を成立させるのは、極めて難しいことです。

様々な条件をクリアする必要があり、現実的ではないのです。

また、時効が成立したとしても、未払い分を踏み倒したという扱いは変わらず、いろいろな問題が残ります。

例えば、ブラックリストに載ってしまう・スマホの新規契約ができない・新規でクレジットカードを作れない・住宅ローンや自動車ローンなどの審査に通らないということがあります。

さらに、時効が来るまで、いわば踏み倒し状態で生活するのは、リスクも高く、精神的にも辛いでしょう。

では、どうすればいいのでしょうか。

それは、時効まで待たずに、全額お金を払ってしまうということです。

お金がない場合には、消費者金融や銀行などで、一時的にお金を借りてでも支払った方が、デメリットが少なく済みます。

携帯料金滞納で裁判になる! 未払いだと最悪の場合、差し押さえされることも

強制解約をされたからと言って、支払い義務がなくなるわけではなく、その後も、支払うように催促は続きます。

そして、放置し続けていると、ある日、支払督促という手続きのもと、簡易裁判所から支払督促申立書が送られてきます。

それは、約2週間以内に、異議申し立てをしないと、差し押さえになってしまうというものです。

異議申し立ては、同封されている「督促異議申立書」の中の、「分割払いについて債権者と話し合いを希望する」にチェックをして、簡易裁判所に郵送することで、完了するので、忘れずに送るようにしてください。

異議申し立てをすると、通常訴訟に移行し、裁判上の和解をすることになります。

つまり、裁判所で、司法委員を交え、携帯会社と支払方法の協議をするということです。

協議の内容は、分割払いを認めてもらい、月々の返済額と返済期間を決めるというものです。

しかし、そもそも、分割でも支払うお金が一切ないという人は、和解が成立しません。

「一括払い」の判決が出た後、財産の差押えが行われます。

たかが携帯料金で・・・と思うかもしれませんが、携帯料金の未払いで裁判を起こされることも、珍しくありませんので、詳しいことを知りたい方は、法テラスなどで弁護士に相談するといいでしょう。

携帯料金の踏み倒しを図って、ブラックリストに載るとどうなる? ドコモもソフトバンクもauも答えは同じ!

ドコモでもソフトバンクでもauでも、携帯料金を滞納すると、ブラックリストに載ります。

正確には、ブラックリストというものは存在せずに、金融に関する事故情報が登録されることを、「ブラックリストに載る」と表されています。

そして、携帯料金の滞納によるブラックは、2種類あります。

①電話通信事業者協会(TCA)

加盟業者の間で不払者情報の交換(利用者の情報を交換するリスト)に載る状態を、いわゆる携帯ブラックと呼びます。

携帯電話会社が加盟しているので、携帯料金の利用料を滞納し、強制解約になると、TCAに登録されます。

②指定信用情報機関(CIC)・日本信用情報機構(JICC)

キャッシングやカードローン、クレジットカードの支払いが遅れた際にも登録される情報機関です。

携帯・スマホの端末代を分割払いにしている方は、普通の借金をしている状態と同じなので、滞納し、強制解約となると、CICやJICCに登録されます。

「遅れたって後でちゃんと払えば、何の支障もないんでしょ!」と思っている方もいるかもしれませんが、実際は、滞納して、一度ブラックリストに載ってしまうと大変なんです。

ブラックリストから情報が消えるまでの5年程度、住宅ローン・自動車ローンが組めない、カードローンなどでお金が借りられない、クレジットカードを作れない、携帯電話を新規契約できないなど、生活の様々なシーンで影響が出てきます。

よくある携帯料金の滞納に関するトラブル・体験談! ローンが組めない?

体験談①携帯料金の踏み倒しはしていないのに!住宅ローンが組めなかった

独身時代に、パチンコですってしまい、携帯料金が払えなくなって、強制解約となった過去がありました。

結婚してから、妻とも相談し、すぐにマイホームを購入しようということになったんですが、いざ住宅ローンを組もうとすると、審査落ちの結果が…。

ブラックリストに載っているということで、審査は通らないということでした。

あの時の携帯料金は既に払い終わっていたし、もう数年経つので、影響がないと思っていましたが、間違いでした。

携帯料金を滞納しなければ、今ごろマイホームを手に入れていたかと思うと、後悔しかありません。

体験談②他の携帯会社でも新規スマホ契約ができなかった!

滞納を続け、強制解約になってしまったので、慌てて別のキャリアに新規契約をしようと、携帯ショップに行きました。

しかし、キャリアが違っても「電気通信事業者協会」を通し、個人情報が共有されているらしく、新規契約はできないと言われてしまったんです。

別キャリアだし、最終的には滞納分もきっちり払ったので、問題ないと思っていたのに!

今後、少なくとも数年間、携帯のない生活になってしまいそうです。

結婚して苗字が変わると、ブラックでも携帯やクレジットカードの新規契約ができる?

ネット上では、時々、結婚して名前が変わり、家も引っ越したら、「今までと同じ携帯会社の新規契約ができた!」「新規でクレジットカードの契約ができた!」という体験談を、目にします。

確かに、ブラックリストに載っているかどうかということは、主に名前や生年月日からデータを照会し、本人を特定しますので、名前が変わると、別人とみなされ、契約ができてしまうことがあります。

しかし、これは一時的なものです。

名前が変わった直後は、新しい名前が信用情報機関に登録されていないため、一時的に事故記録が消え、ホワイトの状態になるのです。

しかし、この状態は長くは続きません。

すぐに、名前以外の情報から、データが引き継がれ、同一人物であることがバレてしまいます。

結婚・離婚をしたり、引越しをしても、未納料金を踏み倒すことはできません。

いずれはバレると思っていてください。

そして強制解約の過去がバレた場合、新規契約後であっても、未払い分を請求されることになり、払わなければ、使用ができなくなる可能性があります。

携帯料金を踏み倒した状態でも、Wi-Fi環境ならLINEやアプリが使える

では、携帯代が未納で回線停止になると、スマホが一切使えなくなるのでしょうか?

答えは、NOです。

電卓やアラームなどの機能はもちろん、一定の条件付で、今まで通り、アプリなどを使うことができるのです。

その条件とは、Wi-Fi環境下であることで、自宅やコンビニ、街中などでWi-Fiに繋がっていれば、様々な機能・サービスが利用できます。

アプリ・・・Twitter、Skype、Instagram、スマホゲーム、その他アプリ

メール・・・メールアドレスを使うメールの送受信、ショートメール(SMS)の送受信

パケット通信・・・Wi-Fiが繋がっていない状態での通信

つまり、Wifi環境さえ整っていれば、アプリやネットを使うのに、問題がないというわけです。

ただし、もちろん、使えるからといって、未納の状態で使い続けることをおすすめしているわけではありません。

携帯料金を完全に踏み倒してしまうということはできず、滞納にはデメリットが多くありますので、早めに支払いをしてから使うようにしましょう。

ちなみに、料金未納時に、着信があった場合は、相手に次のようなアナウンスが流れます。

| ドコモ | ・こちらはNTT Docomoです。お掛けになった電話は、お客様のご都合により通話ができなくなっております。 ・お掛けになった電話は、お客様のご都合により、お繋ぎできません。 |

|---|---|

| ソフトバンク | こちらはauです。お掛けになった電話はお客様のご都合によりお繋ぎできません。 |

| au | こちらはソフトバンクです。お掛けになった電話番号へは、お客さまのご都合によりお繋ぎできません。 |

少しずつ違いはあるものの、各社同じような内容となっています。

相手が電話を掛けてきた時に、このようなアナウンスが流れると、料金が未納だということがわかってしまい、信用をなくす可能性もありますので、注意したいものです。

携帯代を踏み倒したくないけど、お金がない。 未払いの料金を今すぐ工面したいなら・・・

携帯電話のない生活は不便というだけでなく、会社や家族とも連絡が取れないので、生活になりませんよね。

そのため、どうしても支払うお金がなくて、支払いが遅れそうだと思ったら、なるべく早めに、各キャリアに連絡、または来店をして、その旨を話しましょう。

場合によっては、支払期日を少し延ばしてもらえる可能性もあります。

また、口座振替やコンビニ払いで支払っていて、滞納してしまっている人は、クレジットカード払いに変更すると、カードの支払日までに用意をすればいいので、一時しのぎができます。

ただし、最初からカード払いをしている人は、携帯料金を滞納すると、クレジットカードを止められるので、この対処法は使えません。

もしも、延長しても払える見込みがない、クレジットカード払いが使えないという人は、消費者金融や銀行のキャッシング・カードローンを利用してみてはいかがでしょうか。

最短即日で現金を用意できる可能性もあるので、滞納し続けてブラックリストに載り、生活に影響が出る前に、お金を借りて、急場をしのぐことをおすすめします。

プロミス

アイフル

SMBCモビット

▼SMBCモビットについての調査結果!返済や金利などまとめ▼